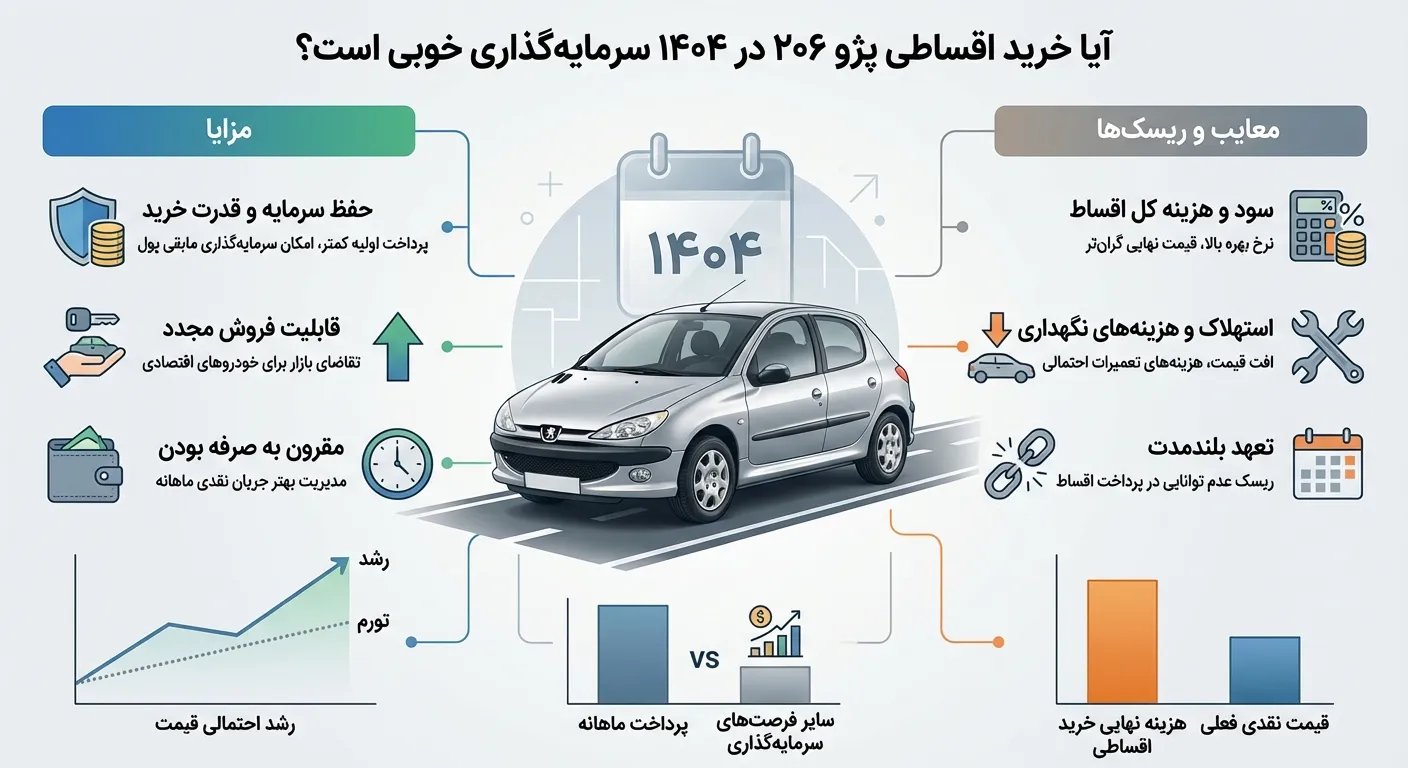

در این بخش، قیمت بهروز انواع مدلهای پژو ۲۰۶ در سال ۱۴۰۴ بهصورت نقدی و اقساطی بررسی میشود. هدف این مقایسه، کمک به انتخاب بهترین گزینه بر اساس بودجه، میزان پیشپرداخت و توان پرداخت اقساط ماهانه است.

جدول قیمت نقدی پژو ۲۰۶

خرید نقدی پژو ۲۰۶ معمولاً کمهزینهترین روش از نظر مجموع پرداخت نهایی است و برای افرادی مناسب است که نقدینگی کافی دارند. در جدول زیر، میانگین قیمت نقدی مدلهای مختلف پژو ۲۰۶ در بازار ۱۴۰۴ مشاهده میکنید.

| مدل پژو ۲۰۶ | سال ساخت | قیمت نقدی (تومان) |

|---|---|---|

| تیپ ۲ | ۱۳۹۹ | 510,000,000 |

| تیپ ۵ | ۱۴۰۰ | 560,000,000 |

| SD V8 | ۱۴۰۰ | 590,000,000 |

| SD V9 | ۱۴۰۱ | 620,000,000 |

جدول قیمت اقساطی پژو ۲۰۶ با پیشپرداخت ۲۰٪

طرح فروش اقساطی ایران خودرو با پیشپرداخت ۲۰٪ مناسب افرادی است که سرمایه اولیه محدودی دارند و ترجیح میدهند مابقی مبلغ خودرو را در بازه زمانی طولانیتر پرداخت کنند. در این روش، مبلغ اقساط بالاتر است اما فشار نقدی اولیه کمتر خواهد بود.

| مدل | قیمت کل | پیشپرداخت ۲۰٪ | مبلغ هر قسط (۳۶ ماهه) |

|---|---|---|---|

| تیپ ۲ | 510,000,000 | 102,000,000 | 15,200,000 |

| تیپ ۵ | 560,000,000 | 112,000,000 | 16,800,000 |

| SD V8 | 590,000,000 | 118,000,000 | 17,700,000 |

جدول قیمت اقساطی پژو ۲۰۶ با پیشپرداخت ۳۰٪

پیشپرداخت ۳۰٪ یک گزینه متعادل به شمار میآید که تعادل خوبی بین مبلغ پیش و میزان قسط ماهانه ایجاد میکند. این روش بیشترین استقبال را در خرید اقساطی پژو ۲۰۶ در سال ۱۴۰۴ دارد.

| مدل | قیمت کل | پیشپرداخت ۳۰٪ | مبلغ هر قسط (۳۶ ماهه) |

|---|---|---|---|

| تیپ ۲ | 510,000,000 | 153,000,000 | 13,200,000 |

| تیپ ۵ | 560,000,000 | 168,000,000 | 14,600,000 |

| SD V8 | 590,000,000 | 177,000,000 | 15,400,000 |

جدول قیمت اقساطی پژو ۲۰۶ با پیشپرداخت ۵۰٪

اگر قصد دارید اقساط ماهانه کمتری پرداخت کنید، پیشپرداخت ۵۰٪ بهترین انتخاب است. در این روش، سود پرداختی نهایی کمتر شده و فشار مالی بلندمدت خریدار به شکل محسوسی کاهش مییابد.

| مدل | قیمت کل | پیشپرداخت ۵۰٪ | مبلغ هر قسط (۳۶ ماهه) |

|---|---|---|---|

| تیپ ۲ | 510,000,000 | 255,000,000 | 9,800,000 |

| تیپ ۵ | 560,000,000 | 280,000,000 | 10,900,000 |

| SD V8 | 590,000,000 | 295,000,000 | 11,600,000 |

قیمت پژو ۲۰۶ اقساطی در سال ۱۴۰۴ به میزان پیشپرداخت، مدل خودرو و مدت بازپرداخت بستگی دارد. اگر بودجه اولیه بیشتری دارید، پیشپرداخت بالاتر باعث کاهش اقساط و سود نهایی خواهد شد؛ در غیر این صورت، طرحهای ۲۰٪ و ۳۰٪ انتخابپذیرتر هستند.

تفاوت مدلهای پژو ۲۰۶ (تیپ ۲، ۳، ۵، SD و صندوقدار)

پژو ۲۰۶ از زمان عرضه تاکنون با تیپهای مختلفی در بازار ایران عرضه شده که هر کدام ویژگیها و امکانات خاص خود را دارند. شناخت این تفاوتها برای خریدی متناسب با نیاز و بودجه شما ضروری است. در ادامه به تفکیک مشخصات فنی، ظاهری و امکانات رفاهی و ایمنی هر تیپ میپردازیم.

در راهنمای خرید اقساطی خودرو ۱۴۰۴ بهطور کامل توضیح دادهایم چطور پیشپرداخت خودرو، تعداد اقساط مناسب و محاسبه سود خودرو را درست انتخاب کنید.

مشخصات فنی هر تیپ پژو ۲۰۶

عمدهترین تفاوت فنی میان تیپهای مختلف پژو ۲۰۶، در نوع پیشرانه و گیربکس آنها نهفته است. این تفاوتها مستقیماً بر عملکرد، مصرف سوخت و تجربه رانندگی تاثیر میگذارند.

- پژو ۲۰۶ تیپ ۲ و تیپ ۳: این دو تیپ عمدتاً با پیشرانه TU3A عرضه شدند. این موتور ۴ سیلندر با حجم ۱.۴ لیتر، توانی در حدود ۷۵ اسب بخار و گشتاوری معادل ۱۱۸ نیوتنمتر تولید میکند. گیربکس هر دو مدل از نوع ۵ سرعته دستی است. تیپ ۳ در واقع نسخهای با امکانات رفاهی بیشتر از تیپ ۲ بود و از نظر فنی تفاوت چشمگیری با آن نداشت.

- پژو ۲۰۶ تیپ ۵: این مدل به دلیل بهرهمندی از پیشرانه قدرتمندتر TU5JP4 محبوبیت زیادی دارد. موتور ۱.۶ لیتری ۴ سیلندر، توانی معادل ۱۱۰ اسب بخار و گشتاور ۱۴۲ نیوتنمتر ارائه میدهد که منجر به شتاب و کشش بهتر میشود. تیپ ۵ نیز غالباً با گیربکس ۵ سرعته دستی عرضه شد، هرچند نسخههای اتوماتیک نیز به تعداد محدودتری تولید شدند.

- پژو ۲۰۶ صندوقدار (SD): مدلهای صندوقدار پژو ۲۰۶ نیز عمدتاً با دو پیشرانه TU3A (مانند تیپ ۲ و ۳) و TU5JP4 (مانند تیپ ۵) عرضه شدند. مدلهای SD V8 از موتور TU5JP4 و گیربکس دستی بهره میبردند که از نظر عملکرد فنی مشابه تیپ ۵ بود. مدلهای SD V9 نیز همان موتور TU5JP4 را داشتند اما با گیربکس ۴ سرعته اتوماتیک عرضه میشدند که برای رانندگی شهری راحتی بیشتری فراهم میکرد.

به طور کلی، تیپهای ۲ و ۳ برای رانندگیهای آرامتر و کممصرفتر مناسباند، در حالی که تیپ ۵ و مدلهای V8 و V9 صندوقدار، با موتور ۱.۶ لیتری، شتاب و قدرت بیشتری را برای راننده به ارمغان میآورند.

تفاوتهای ظاهری مدلهای پژو ۲۰۶

در نگاه اول، مهمترین تفاوت ظاهری بین مدلهای هاچبک (تیپ ۲، ۳، ۵) و مدل صندوقدار (SD) مشخص میشود. اما جزئیات دیگری نیز وجود دارند که هر تیپ را از دیگری متمایز میکنند.

- مدلهای هاچبک (تیپ ۲، ۳، ۵): این مدلها همگی از یک پلتفرم و طراحی بدنه هاچبک سه درب یا پنج درب (که در ایران عمدتاً پنج درب بودند) بهره میبرند. تفاوتهای ظاهری میان این سه تیپ بسیار جزئی است و عمدتاً شامل موارد زیر میشود:

- رینگها: تیپ ۲ و ۳ معمولاً با رینگهای فولادی و قالپاق عرضه میشدند، در حالی که تیپ ۵ از رینگهای آلومینیومی (اسپرت) بهره میبرد که ظاهری جذابتر به خودرو میبخشید.

- آنتن: در برخی مدلهای تیپ ۵، آنتن سقفی از نوع کوتاه (Sport Antenna) بود در حالی که در تیپهای پایینتر آنتن بلندتر مشاهده میشد.

- چراغها: در برخی سالهای تولید، تیپ ۵ ممکن بود دارای چراغهای عقب کریستالی یا جزئیات داخلی متفاوتی در چراغهای جلو باشد که به آن جلوهای اسپرتتر میداد.

- مدل صندوقدار (SD): این مدل با افزودن یک صندوق عقب به طراحی هاچبک ۲۰۶، شکل ظاهری کاملاً متفاوتی دارد و از همان ابتدا قابل تشخیص است. طراحی بخش انتهایی خودرو کاملاً از نو انجام شده بود تا فضای بار بیشتری را فراهم آورد. از نظر سایر جزئیات ظاهری (مانند رینگ یا چراغ)، مدلهای V8 و V9 صندوقدار شباهت زیادی به تیپ ۵ داشتند.

انتخاب بین هاچبک و صندوقدار یک انتخاب کاملاً سلیقهای و بر اساس نیاز به فضای بار است. تفاوتهای ظاهری بین تیپهای هاچبک نیز جزئی بوده و عمدتاً به رینگها و جزئیات کوچکتر محدود میشود.

تفاوت امکانات رفاهی و ایمنی

امکانات رفاهی و ایمنی یکی از مهمترین فاکتورها در انتخاب تیپهای مختلف پژو ۲۰۶ است، چرا که این موارد مستقیماً بر راحتی و امنیت سرنشینان تاثیر میگذارند.

- پژو ۲۰۶ تیپ ۲: این تیپ، نسخه پایه با حداقل امکانات رفاهی و ایمنی بود. از جمله امکانات آن میتوان به شیشههای برقی جلو، فرمان هیدرولیک، سیستم تهویه دستی (کولر و بخاری) و قفل مرکزی اشاره کرد. از نظر ایمنی، فاقد ایربگ سرنشین و سیستم ترمز ABS بود (در سالهای اولیه تولید).

- پژو ۲۰۶ تیپ ۳: تیپ ۳ نسبت به تیپ ۲ از امکانات رفاهی بیشتری بهره میبرد. مهمترین تفاوت آن وجود شیشههای برقی عقب (علاوه بر جلو)، سیستم تهویه دستی با کنترلهای پیشرفتهتر و در برخی مدلها آینههای جانبی برقی بود. از نظر ایمنی نیز در سالهای تولید اخیر، مجهز به سیستم ترمز ABS و کیسه هوای راننده و سرنشین شد.

- پژو ۲۰۶ تیپ ۵: این تیپ را میتوان فولآپشنترین مدل ۲۰۶ هاچبک دانست. امکانات رفاهی آن شامل سیستم تهویه اتوماتیک، شیشههای برقی هر چهار درب، آینههای جانبی برقی، سنسور دنده عقب (در برخی مدلهای جدیدتر)، کامپیوتر سفری، سیستم صوتی با امکانات بیشتر و صندلیهای اسپرتتر میشد. از نظر ایمنی نیز به دو کیسه هوا (راننده و سرنشین) و سیستم ترمز ABS به همراه EBD مجهز بود.

- پژو ۲۰۶ صندوقدار (SD): مدلهای SD V8 و V9 از نظر امکانات رفاهی و ایمنی شباهت زیادی به تیپ ۵ داشتند و اغلب با همان سطح امکانات (شامل تهویه اتوماتیک، شیشههای برقی هر چهار درب، دو ایربگ و ABS) عرضه میشدند. تفاوت اصلی در این بخش، وجود گیربکس اتوماتیک در مدل V9 بود که یک مزیت رفاهی قابل توجه محسوب میشد.

اگر اولویت شما امکانات رفاهی و ایمنی بالاست، تیپ ۵ و مدلهای V8/V9 صندوقدار بهترین انتخاب هستند. تیپ ۳ نیز گزینهای متعادل با امکانات مناسب به شمار میرود، در حالی که تیپ ۲ برای کسانی است که به دنبال حداقل امکانات با کمترین قیمت هستند.

اگر بهدنبال خرید آسانتر هستید، فروش اقساطی خودرو با سفته یکی از روشهایی است که امکان تهیه خودرو را بدون ضامن و با شرایط منعطف فراهم میکند.

مقایسه قیمت و ارزش خرید پژو ۲۰۶ با رقبا (تیبا، ساینا، رانا)

انتخاب خودرو در بازار ایران با توجه به تنوع محدود و قیمتهای متغیر، همواره چالشبرانگیز است. پژو ۲۰۶ سالهاست که در رقابت با خودروهایی نظیر تیبا، ساینا و رانا قرار دارد. در این بخش به مقایسهای جامع بین این خودروها میپردازیم تا شما بتوانید با آگاهی کاملتری برای خرید تصمیمگیری کنید.

جدول مقایسهای قیمت، امکانات و هزینه نگهداری

این جدول به شما کمک میکند تا در یک نگاه، تفاوتهای کلیدی بین پژو ۲۰۶ و رقبایش را از جنبههای مختلف اقتصادی و فنی بسنجید. اطلاعات این جدول بر اساس میانگین بازار برای مدلهای کارکرده نسبتاً جدید و ویژگیهای رایج هر خودرو تهیه شده است.

| ویژگی | پژو ۲۰۶ (تیپ ۵/SD V8) | تیبا ۲ / تیبا صندوقدار | ساینا S / کوییک | رانا پلاس |

|---|---|---|---|---|

| میانگین قیمت (تومان) | 550,000,000 – 650,000,000 | 350,000,000 – 450,000,000 | 400,000,000 – 500,000,000 | 500,000,000 – 600,000,000 |

| پیشرانه | ۱.۶ لیتری (TU5) | ۱.۵ لیتری (M15) | ۱.۵ لیتری (M15) | ۱.۶ لیتری (TU5) |

| توان (اسب بخار) | ۱۰۵ – ۱۱۰ | ۸۷ | ۹۰ | ۱۰۵ |

| مصرف سوخت ترکیبی (لیتر/۱۰۰ کیلومتر) | حدود ۷.۵ | حدود ۷ | حدود ۷.۲ | حدود ۷.۵ |

| امکانات رفاهی شاخص | تهویه اتوماتیک، شیشه و آینه برقی، کیسه هوا | شیشه برقی جلو، ایربگ، ABS، فرمان هیدرولیک | شیشه و آینه برقی، ایربگ، ABS، نمایشگر (در برخی مدلها) | تهویه دستی، شیشه و آینه برقی، کیسه هوا، سنسور عقب |

| هزینه نگهداری | متوسط به بالا | پایین | پایین | متوسط |

| دسترسی قطعات | بسیار آسان | بسیار آسان | بسیار آسان | آسان |

| بازار دست دوم | بسیار خوب | خوب | خوب | متوسط |

| کیفیت سواری | اسپرتتر، هندلینگ بهتر | نرمال، نسبتاً خشک | نرمال، نسبتاً خشک | متوسط، شبیه ۲۰۶ |

با توجه به جدول، پژو ۲۰۶ و رانا پلاس از نظر قدرت موتور و کیفیت سواری جایگاه بهتری دارند اما هزینه نگهداری بالاتری نیز خواهند داشت. در مقابل، تیبا و ساینا با قیمت پایینتر و هزینه نگهداری اقتصادیتر، گزینههای مناسبی برای استفاده روزمره و کمهزینه محسوب میشوند. انتخاب نهایی به اولویتهای شما بین عملکرد، امکانات و بودجه بستگی دارد.

محاسبه دقیق اقساط پژو ۲۰۶ با پیشپرداختهای مختلف

خرید اقساطی خودرو، بهویژه خودرویی محبوب مانند پژو ۲۰۶، نیازمند برنامهریزی مالی دقیق است. پیشپرداختهای متفاوت و دورههای بازپرداخت متنوع، اقساط ماهانه شما را به شدت تحت تأثیر قرار میدهند. در این بخش، به شما کمک میکنیم تا با استفاده از یک فرمول ساده، اقساط ماهانه خود را محاسبه کرده و با چند مثال واقعی، ابعاد مختلف این محاسبات را بهتر درک کنید.

ماشینحساب تعاملی اقساط پژو ۲۰۶

برای اینکه بتوانید به سادگی و بر اساس شرایط خاص خودتان اقساط پژو ۲۰۶ را محاسبه کنید، یک ماشینحساب تعاملی ابزاری بسیار کاربردی است. این ماشینحساب با دریافت چند ورودی کلیدی، میزان قسط ماهانه شما را به سرعت و با دقت بالا نمایش میدهد.

نحوه کارکرد ماشینحساب:

این ماشینحساب بر پایه فرمول استاندارد محاسبه اقساط وام عمل میکند:

M=P[i(1+i)n]/[(1+i)n–1]M = P [ i(1 + i)^n ] / [ (1 + i)^n – 1]

که در آن:

- M: مبلغ قسط ماهانه

- P: مبلغ اصلی وام (قیمت کل خودرو منهای مبلغ پیشپرداخت شما)

- i: نرخ بهره ماهانه (نرخ بهره سالانه تقسیم بر ۱۲)

- n: تعداد کل اقساط (مدت بازپرداخت بر حسب ماه)

ورودیهای مورد نیاز:

- قیمت کل خودرو: مبلغ نهایی پژو ۲۰۶ که قصد خرید آن را دارید.

- مبلغ پیشپرداخت: میزان مبلغی که به صورت نقدی در ابتدا پرداخت میکنید.

- نرخ سود سالانه (درصد): نرخ سود وام یا تسهیلاتی که برای خرید خودرو دریافت میکنید. (مثلاً ۲۰ درصد)

- تعداد اقساط (ماه): مدت زمانی که قصد دارید وام خود را تسویه کنید (مثلاً ۱۲، ۲۴، ۳۶، ۴۸ یا ۶۰ ماه).

خروجی ماشینحساب:

پس از وارد کردن این اطلاعات، ماشینحساب به شما مبلغ قسط ماهانه و مجموع کل پرداختی (پیشپرداخت + مجموع اقساط) را نمایش خواهد داد. این ابزار به شما امکان میدهد تا با تغییر پیشپرداخت یا مدت اقساط، تأثیر آن را بر قسط ماهانه خود مشاهده و بهترین برنامه مالی را برای خود انتخاب کنید.

مثالهای واقعی محاسبه اقساط (۱۲ تا ۶۰ ماه)

برای درک بهتر نحوه عملکرد این محاسبات، در ادامه چند مثال عملی با سناریوهای مختلف قیمت پژو ۲۰۶، پیشپرداختها و دورههای بازپرداخت متفاوت ارائه شده است. فرض میکنیم نرخ سود سالانه برای تمام این مثالها 20 درصد است.

مثال ۱: پژو ۲۰۶ تیپ ۲ (هاچبک)

- قیمت کل خودرو: ۴۰۰,۰۰۰,۰۰۰ تومان

سناریو الف:

- پیشپرداخت: ۳۰٪ (۱۲۰,۰۰۰,۰۰۰ تومان)

- مبلغ وام: ۲۸۰,۰۰۰,۰۰۰ تومان

- تعداد اقساط: ۳۶ ماه

- قسط ماهانه: ۱۰,۴۲۹,۴۷۸ تومان

- مجموع بازپرداخت وام: ۳۷۵,۴۶۱,۲۱۶ تومان

- کل پرداختی (با پیشپرداخت): ۴۹۵,۴۶۱,۲۱۶ تومان

سناریو ب:

- پیشپرداخت: ۵۰٪ (۲۰۰,۰۰۰,۰۰۰ تومان)

- مبلغ وام: ۲۰۰,۰۰۰,۰۰۰ تومان

- تعداد اقساط: ۶۰ ماه

- قسط ماهانه: ۵,۶۷۶,۳۳۳ تومان

- مجموع بازپرداخت وام: ۳۴۰,۵۷۹,۹۸۰ تومان

- کل پرداختی (با پیشپرداخت): ۵۴۰,۵۷۹,۹۸۰ تومان

مثال ۲: پژو ۲۰۶ تیپ ۵ / SD V8

- قیمت کل خودرو: ۶۰۰,۰۰۰,۰۰۰ تومان

سناریو ج:

- پیشپرداخت: ۳۰٪ (۱۸۰,۰۰۰,۰۰۰ تومان)

- مبلغ وام: ۴۲۰,۰۰۰,۰۰۰ تومان

- تعداد اقساط: ۲۴ ماه

- قسط ماهانه: ۲۱,۵۷۲,۷۰۱ تومان

- مجموع بازپرداخت وام: ۵۱۷,۷۴۴,۸۲۴ تومان

- کل پرداختی (با پیشپرداخت): ۶۹۷,۷۴۴,۸۲۴ تومان

سناریو د:

- پیشپرداخت: ۴۰٪ (۲۴۰,۰۰۰,۰۰۰ تومان)

- مبلغ وام: ۳۶۰,۰۰۰,۰۰۰ تومان

- تعداد اقساط: ۴۸ ماه

- قسط ماهانه: ۱۰,۹۷۴,۹۳۹ تومان

- مجموع بازپرداخت وام: ۵۲۶,۷۹۷,۰۷۲ تومان

- کل پرداختی (با پیشپرداخت): ۷۶۶,۷۹۷,۰۷۲ تومان

همانطور که مشاهده میکنید، با افزایش پیشپرداخت و یا کاهش تعداد اقساط، میتوانید میزان سود پرداختی و در نتیجه کل مبلغ بازپرداخت را کاهش دهید. انتخاب بهترین سناریو کاملاً به توانایی مالی و اولویتهای شما بستگی دارد. با این ابزار و مثالها، میتوانید برنامهریزی دقیقتری برای خرید اقساطی پژو ۲۰۶ داشته باشید.

اگر بودجه محدودی دارید، بررسی بهترین خودرو دست دوم زیر ۵۰۰ میلیون میتواند انتخاب شما را اقتصادیتر و کمریسکتر کند.

شرایط ویژه فروش اقساطی پژو ۲۰۶ کارکرده در اتو خلیقی

اتو خلیقی با هدف تسهیل خانهدار شدنِ خودرویی برای شهروندان، طرح فروش اقساطی پژو ۲۰۶ کارکرده را با شرایطی استثنایی و تحویل فوری آغاز کرده است. در این طرح منعطف، شما میتوانید تنها با پرداخت ۳۰ درصد از قیمت روز خودرو به عنوان پیشپرداخت، کلید خودرو را تحویل بگیرید. مابقی مبلغ با نرخ سود کاملاً رقابتی بین ۱۸ تا ۲۲ درصد سالانه محاسبه میشود. همچنین برای کاهش فشار مالی، بازپرداخت اقساط در بازههای زمانی طولانیمدت از ۱۲ تا ۶۰ ماه (یک تا پنج سال) متناسب با درآمد و بودجه شما تنظیم میگردد تا خریدی شفاف و مقرونبهصرفه را تجربه کنید.

بهترین مدل پژو ۲۰۶ برای خرید اقساطی در سال ۱۴۰۴

پژو ۲۰۶، با تنوع مدلها و محبوبیت دیرینهاش در بازار ایران، همواره یکی از گزینههای جذاب برای خرید خودرو بوده است. اما در شرایط خرید اقساطی، انتخاب مدل مناسب اهمیت ویژهای پیدا میکند. اینکه کدام تیپ ۲۰۶ میتواند بهترین گزینه برای شما باشد، کاملاً به میزان بودجهای که میتوانید به عنوان پیشپرداخت بپردازید و همچنین نیازها و اولویتهای روزمره شما بستگی دارد. در سال ۱۴۰۴، با توجه به شرایط بازار و تغییرات قیمتی، درک مزایا و معایب هر مدل در قالب خرید اقساطی، میتواند تصمیمی آگاهانهتر را برای شما رقم بزند.

خرید اقساطی خودرو کارکرده بدون ضامن گزینهای مناسب برای افرادی است که امکان معرفی ضامن بانکی ندارند اما قصد خرید خودرو دارند.

بهترین انتخاب بر اساس بودجه

زمانی که صحبت از خرید اقساطی میشود، بودجه نقش محوری در انتخاب مدل خودرو ایفا میکند. میزان پیشپرداخت، توانایی پرداخت اقساط ماهانه و کل مبلغی که در نهایت برای خودرو میپردازید، همگی تحت تأثیر قیمت اولیه خودرو هستند.

بودجه کم (اقتصادیترین گزینه): پژو ۲۰۶ تیپ ۲ و تیپ ۳

-

چرا؟ این دو تیپ، به ویژه تیپ ۲، ارزانترین مدلهای خانواده ۲۰۶ محسوب میشوند. قیمت پایینتر به معنای نیاز به پیشپرداخت کمتر و در نتیجه، مبلغ وام پایینتر است که منجر به اقساط ماهانه کمتر و کل سود پرداختی پایینتر خواهد شد.

بودجه متوسط (تعادل بین قیمت و امکانات): پژو ۲۰۶ تیپ ۵

-

تیپ ۵ با موتور قویتر (TU5 1.6L) و امکانات رفاهی بیشتر نظیر ترمز ABS، کیسههای هوا، شیشهها و آینههای برقی، و تهویه مطبوع اتوماتیک (در برخی مدلها) گزینهای متعادلتر است. با اینکه قیمت آن از تیپ ۲ و ۳ بیشتر است، اما امکانات و عملکردی فراتر را ارائه میدهد که توجیهی برای پرداخت اقساط کمی بالاتر است.

بودجه بیشتر (کارایی و فضای بیشتر): پژو ۲۰۶ SD (صندوقدار)

-

مدل SD که اغلب با موتور TU5 عرضه میشود، گرانترین نسخه ۲۰۶ است. با این حال، فضای بار بیشتر آن را به گزینهای عالی برای خانوادهها یا افرادی که نیاز به حمل وسایل بیشتری دارند، تبدیل میکند. اگر بودجه شما اجازه پرداخت اقساط بالاتر را میدهد و نیاز به فضای صندوق دارید، SD بهترین گزینه است.

بهترین انتخاب بر اساس نیاز مصرفکننده

علاوه بر بودجه، نیازهای فردی و سبک زندگی شما نیز در انتخاب بهترین مدل ۲۰۶ نقش کلیدی دارند.

رانندگی شهری و مصرف روزانه:

-

پژو ۲۰۶ تیپ ۲ و تیپ ۳: اگر بیشتر رانندگی شما در داخل شهر است و به دنبال خودرویی کماستهلاک، کممصرف و جمعوجور برای تردد روزانه هستید، تیپ ۲ و ۳ گزینههای ایدهآلی هستند. سهولت پارک کردن و مانورپذیری بالای آنها در ترافیک، از مزایای اصلی برای رانندگی شهری است.

عملکرد، راحتی و امکانات رفاهی:

-

پژو ۲۰۶ تیپ ۵: برای کسانی که به دنبال تجربه رانندگی پویاتر، شتاب بهتر و امکانات رفاهی مدرنتر هستند، تیپ ۵ انتخاب برتر است. این مدل برای مسافرتهای بین شهری و رانندگیهای طولانیتر نیز گزینه مناسبتری محسوب میشود. قدرت موتور TU5 در کنار سیستم تعلیق بهتر، رانندگی لذتبخشتری را فراهم میکند.

خانوادهها و نیاز به فضای بار:

-

پژو ۲۰۶ SD (صندوقدار): اگر خانواده دارید یا به طور مداوم نیاز به حمل بار و وسایل دارید (مثلاً برای سفر یا خرید)، مدل صندوقدار ۲۰۶ قطعاً بهترین انتخاب است. فضای صندوق عقب بزرگتر، آن را به خودرویی کاربردیتر برای این دسته از افراد تبدیل میکند، بدون اینکه از چابکی و مصرف سوخت مناسب ۲۰۶ هاچبک خیلی دور شود.

ارزش فروش مجدد و نقدشوندگی:

-

پژو ۲۰۶ تیپ ۲ و تیپ ۵: هر دو این مدلها در بازار ایران از نقدشوندگی بسیار بالایی برخوردارند و معمولاً به راحتی و با افت قیمت معقول به فروش میرسند. این یک مزیت بزرگ برای خرید اقساطی است؛ چرا که در صورت نیاز به فروش خودرو قبل از اتمام اقساط، نگرانی کمتری بابت یافتن خریدار و تسویه حساب خواهید داشت.

در نهایت، انتخاب بهترین مدل پژو ۲۰۶ برای خرید اقساطی، ترکیبی از ارزیابی دقیق توان مالی شما (تعداد اقساط مناسب، پیش پرداخت خودرو) و شناخت واقعی از نیازهای روزمره شما است. با این تحلیل، میتوانید تصمیمی هوشمندانه برای خرید خود در اتوگالری خلیقی بگیرید.

فروش اقساطی کرمان خودروآوردهام که میتوانید در مقالات قیمت خودرو، خرید اقساطی و راهنمای انتخاب خودرو استفاده کنید.

چکلیست خرید پژو ۲۰۶ دست دوم | ۱۰ نکته حیاتی

خرید پژو ۲۰۶ کارکرده انتخابی هوشمندانه است، به شرط آنکه پیش از معامله، سلامت خودرو را با این ۱۰ معیار کلیدی بسنجید:

۱. بررسی موتور: موتور را در حالت سرد روشن کنید. هرگونه صدای تقتق، لرزش غیرعادی یا خروج دود (آبی، سفید غلیظ یا سیاه) از اگزوز نشانه نقص فنی است. نشتی روغن و تمیزی آب رادیاتور را نیز چک کنید.

۲. سلامت گیربکس: در تست رانندگی، تعویض دندهها باید نرم و بیصدا باشد. در مدلهای اتوماتیک، ضربه زدن (تقه) هنگام تغییر دنده به D یا R و یا تأخیر در حرکت، هشداری برای هزینههای سنگین تعمیرات است.

۳. بدنه و رنگ: بدنه را زیر نور بررسی کنید؛ هرگونه موج، تفاوت رنگ یا فاصله نامنظم بین قطعات (مثل کاپوت و گلگیر) نشانه تصادف است. استفاده از کارشناس رنگ برای تشخیص بتونهکاری ضروری است.

۴. نکات تکمیلی و ضروری:

- شاسی و ستون: سلامت شاسی خط قرمز ایمنی است؛ حتماً توسط کارشناس تایید شود.

- تست رانندگی: عملکرد ترمزها، جلوبندی و کشش خودرو در سربالایی را بسنجید.

- برق و الکترونیک: تمام ادوات برقی (کولر، شیشهبالابرها، چراغها) را تست کنید، زیرا سیستم برقی ۲۰۶ حساس است.

- کابین و لاستیک: وضعیت روکشها و آج لاستیکها را بررسی کنید.

- مدارک: شماره موتور و شاسی را با سند تطبیق داده و پیش از پرداخت، نظر نهایی یک کارشناس خبره را دریافت کنید.

هزینه نگهداری و قطعات یدکی پژو ۲۰۶

نگهداری منظم پژو ۲۰۶ نقش بسیار مهمی در افزایش عمر مفید و کاهش هزینههای تعمیرات دارد. آشنایی با قطعات مصرفی و تعمیرات احتمالی به شما کمک میکند تا برنامهریزی بهتری برای هزینهها داشته باشید و از مشکلات ناگهانی جلوگیری کنید.

قطعات مصرفی

قطعات مصرفی بخش جداییناپذیر از نگهداری خودرو هستند و باید در فواصل مشخص تعویض شوند. این قطعات معمولاً با مصرف عادی خودرو و استفاده روزمره آسیب میبینند و تضمین کارکرد صحیح موتور و سیستمهای دیگر را بر عهده دارند. در جدول زیر هزینه تقریبی این قطعات و فواصل تعویض پیشنهاد شده آمده است:

| قطعه یا خدمات | هزینه تقریبی (تومان) | فاصله تعویض (کیلومتر) |

|---|---|---|

| تعویض روغن موتور | ۴۰۰,۰۰۰ | ۵,۰۰۰ |

| فیلتر هوا | ۱۵۰,۰۰۰ | ۱۵,۰۰۰ |

| فیلتر روغن | ۱۲۰,۰۰۰ | ۱۰,۰۰۰ |

| فیلتر کابین | ۱۸۰,۰۰۰ | ۱۵,۰۰۰ |

| تسمه تایم | ۱,۲۰۰,۰۰۰ | ۶۰,۰۰۰ |

| لنت ترمز جلو | ۷۰۰,۰۰۰ | ۳۰,۰۰۰ |

| لنت ترمز عقب | ۵۰۰,۰۰۰ | ۳۰,۰۰۰ |

| باتری | ۱,۵۰۰,۰۰۰ | ۳۰,۰۰۰ |

| تعویض شمع | ۳۰۰,۰۰۰ | ۳۰,۰۰۰ |

| تعویض تسمه پروانه | ۶۰۰,۰۰۰ | ۶۰,۰۰۰ |

تعمیرات احتمالی

با گذشت زمان و افزایش کارکرد خودرو، برخی قطعات فرسوده شده و نیاز به تعمیر یا تعویض پیدا میکنند. این تعمیرات معمولاً به دلایل مختلفی از جمله کارکرد زیاد، عدم نگهداری صحیح یا آسیبهای ناگهانی لازم میشوند. مهمترین تعمیرات احتمالی پژو ۲۰۶ عبارتند از:

- تعویض کلاچ و تعمیر سیستم انتقال قدرت

- تعمیر یا تعویض قطعات سیستم تعلیق (فنرها، کمکفنرها)

- رفع مشکلات مربوط به سیستم ترمز (سیلندرها، دیسکها و کاسهنمدها)

- تعمیرات سیستم خنککننده (رادیاتور، واترپمپ)

- رفع ایرادات سیستم برق خودرو (سیمکشی، سنسورها)

- تعمیرات سیستم اگزوز و کاهش آلایندگی

برای کاهش هزینههای تعمیرات، رعایت دورههای سرویس منظم و بررسی دقیق قطعات در فواصل مشخص توصیه میشود.

نظرات خریداران | تجربه خرید اقساطی از اتوگالری خلیقی

بخش زیادی از خریدارانی که به سراغ خرید اقساطی پژو ۲۰۶ از اتوگالری خلیقی رفتهاند، تجربه خود را با مثالهای مشخص و قابل لمس توضیح میدهند، نه جملات کلیشهای.

یکی از خریداران پژو ۲۰۶ تیپ ۵ مدل ۱۳۹۸ میگوید:

«با ۳۵ درصد پیشپرداخت ماشین را گرفتم و اقساط ۳۶ ماهه بستم. مبلغ قسط دقیقاً همان چیزی بود که روز اول گفته بودند و حتی یک هزار تومان هم تغییر نکرد. مهمتر از همه این بود که سند و بیمه بدون دردسر انجام شد.»

خریدار دیگری که یک پژو ۲۰۶ تیپ ۲ مدل ۱۳۹۶ را بهصورت اقساطی خریده، تجربهاش را اینطور تعریف میکند:

«قبل از قرارداد اجازه دادند ماشین را ببرم کارشناسی رنگ و فنی. دو لکه رنگ داشت که همان روز روی قیمت نهایی لحاظ شد. همین باعث شد خیالم راحت شود که چیزی را پنهان نمیکنند.»

درک درست شرایط فروش اقساطی خودرو، میتواند در طول دوره بازپرداخت، هزاران دلار صرفهجویی ایجاد کند؛ عواملی مانند نرخ سود، مدت اقساط و پیشپرداخت حتی از قیمت اولیه خودرو مهمتر هستند.

Edmunds.com

یکی از مشتریانی که اولین تجربه خرید اقساطی خودرو را داشته میگوید:

«بزرگترین ترسم این بود که وسط کار شرایط عوض شود یا قسطها بالا برود. اما قرارداد شفاف بود؛ تعداد اقساط، مبلغ سود و حتی جریمه دیرکرد دقیق نوشته شده بود. بعد از تحویل ماشین هم پاسخگو بودند.»

اگر شما هم به دنبال خریدی هستید که در آن شفافیت حرف اول را میزند و از سلامت فنی خودرو مطمئن باشید، جای درستی آمدهاید. فرصت را از دست ندهید؛ برای دریافت مشاوره تخصصی رایگان و اطلاع از شرایط منعطف اقساطی، با کارشناسان اتو خلیقی تماس بگیرید و خودروی دلخواهتان را با شرایطی باورنکردنی تحویل بگیرید.

![آیا خرید خودروی برگشتی از لیزینگ ریسکی است یا فرصت طلایی؟ [راهنمای کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/05/Buying-a-leased-car-1.webp)

![چگونه از خودروی قاچاق یا مونتاژ غیراستاندارد جلوگیری کنیم؟ [شناسایی ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Identification-of-smuggled-vehicles-2.webp)

![خرید خودرو با وام بانکی بهتر است یا اقساط نمایشگاه؟ [مقایسه کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Comparison-of-bank-loans-and-exhibition-installments-1.webp)

![خرید خودرو با وام بانکی بهتر است یا اقساط نمایشگاه؟ [مقایسه کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Comparison-of-bank-loans-and-exhibition-installments-3.webp)