آیا تا به حال از خود پرسیدهاید که چطور بعضی افراد، خودروهای در حد صفر را با قیمتهایی باورنکردنی میخرند؟ راز این معاملههای پرسود، در بازار پنهان خرید خودرو برگشتی لیزینگ نهفته است!

شاید وقتی اسم «خودروی لیزینگی» به گوشتان میخورد، یاد دردسرهای اقساط و سندهای در رهن بیفتید؛ اما داستان خودروهای برگشتی کاملاً متفاوت است. این ماشینها، فرصتهای طلایی بازار هستند که میتوانند بین 15% تا 25% هزینه خرید شما را کاهش دهند. با این حال، ورود به این بازار بدون داشتن یک راهنمای دقیق، مثل قدم زدن در میدان مین است!

در این مقاله، قرار است تمام پشتپردههای این بازار جذاب را برای شما موشکافی کنیم. از بررسی مزایای پنهان و خطرات حقوقی جدی گرفته تا ارائه یک چکلیست تخصصی بازرسی فنی و تکنیکهای طلایی برای گرفتن تخفیفهای 10% تا 20%. اگر میخواهید با چشمان باز و مانند یک حرفهای، بهترین خودرو را با کمترین قیمت شکار کنید، تا انتهای این راهنما همراه من باشید.

خودروهای برگشتی لیزینگ چیست و چرا ارزانتر هستند؟

خودروهای برگشتی لیزینگ، ماشینهایی عموماً در حد صفر هستند که خریدار قبلی نتوانسته اقساط آنها را بپردازد و طبق قرارداد، توسط شرکت مصادره شدهاند.

اما چرا تا این حد ارزانتر به فروش میرسند؟ دلیل آن ساده است: شرکتهای لیزینگ نمایشگاه ماشین نیستند؛ آنها بنگاه مالیاند! خوابیدن سرمایه در پارکینگ برای آنها مساوی با ضرر است. بنابراین، برای رسیدن به نقدینگی سریع و خلاص شدن از هزینههای نگهداری، با حذف واسطهها ماشین را زیر قیمت بازار به شما میفروشند.

تفاوت اساسی با خودروهای کارکرده معمولی

تفاوت بنیادین خرید خودرو برگشتی لیزینگ با مدلهای کارکرده بازار آزاد، در «شفافیت سوابق» و «استانداردهای نگهداری» ریشه دارد. در خریدهای شخصی، غالباً با تاریخچهای مبهم از سلامت فنی مواجه هستید؛ اما خودروهای لیزینگی به دلیل الزامات سختگیرانه حقوقی، شرایط کاملاً متمایزی دارند.

مهمترین تفاوتهای ساختاری عبارتند از:

سوابق شفاف فنی: ثبت دقیق و مستند تمامی سرویسهای ادواری در شبکه نمایندگیهای مجاز.

کارکرد حداقل: بازگشت زودهنگام خودرو به چرخه فروش به دلیل فسخ پیش از موعد قراردادها.

مالکیت معتبر حقوقی: انتقال مستقیم سند از یک نهاد مالی رسمی و حذف واسطههای متعدد.

حفظ اصالت: عدم دستکاری سیستمها و استفاده از قطعات استاندارد جهت ابطال نشدن گارانتی.

در نهایت، انتخاب خودروهای برگشتی لیزینگ به جای مدلهای رایج بازار آزاد، تصمیمی کاملاً منطقی و مبتنی بر کاهش ریسک است. شفافیت حقوقی، سوابق مستند و حفظ گارانتی، این خودروها را به گزینهای امنتر و مطمئنتر برای خریداران تبدیل مینماید.

۷ مزیت پنهان خرید از لیزینگ که کسی نمیگوید

خرید خودروهای برگشتی لیزینگ، علاوه بر جذابیتهای قیمتی، مزایای ساختاری متعددی دارد که در بازار آزاد خودروهای کارکرده کمتر یافت میشود. تعامل مستقیم با یک نهاد مالی معتبر، فرایند خرید را ایمنتر و بسیار مقرونبهصرفهتر میسازد.

چرا ممکن است ۱۵ تا ۲۵ درصد صرفهجویی کنید؟

کاهش قیمت ۱۵ الی ۲۵ درصدی این خودروها، مستقیما ریشه در استراتژیهای مالی شرکتهای لیزینگ دارد. هدف اصلی این نهادها، آزادسازی سریع نقدینگی راکد و بازگرداندن سرمایه به چرخه تسهیلاتدهی است.

برخلاف فروشندگان حقیقی که به دنبال کسب سود حداکثری از خریدار هستند، شرکتهای لیزینگ برای جلوگیری از هزینههای تصاعدی استهلاک، افت مدل و خواب سرمایه، خودروها را با حذف کامل واسطهها و قیمتگذاری مبتنی بر ارزش نقدشوندگی سریع، به بازار عرضه میکنند.

سایر مزایای رقابتی خودروهای برگشتی

علاوه بر توجیه اقتصادی، شش مزیت راهبردی دیگر نیز در این شیوه خرید وجود دارد:

کارکرد حداقلی: به دلیل فسخ زودهنگام قراردادها در ماههای نخست، اغلب این خودروها مسافت بسیار کمی را طی کردهاند.

سلامت فنی مستند: مالکان اولیه جهت حفظ گارانتی، قانونا موظف به انجام منظم سرویسهای ادواری در نمایندگیهای مجاز بودهاند.

بقاء گارانتی سازنده: بخش عمدهای از این خودروها همچنان تحت پوشش ضمانتنامه رسمی کارخانه قرار دارند.

امنیت حقوقی مضاعف: معامله مستقیم با یک نهاد حقوقی دارای مجوز، ریسک تقلب در اسناد و کلاهبرداری را کاملا خنثی مینماید.

آمادهسازی پیش از تحویل: شرکتها معمولا پیش از عرضه مجدد، نواقص ظاهری و فنی جزئی را برطرف میسازند.

مذاکره کاملا منطقی: مذاکره با کارشناسان فروش شرکت بر مبنای منطق مالی پیش میرود و فاقد قیمتگذاری احساسی رایج در میان اشخاص است.

بهطور خلاصه، بازار خودروهای برگشتی لیزینگ، فرصتی هوشمندانه است که افت قیمت منطقی را با سلامت فنی و امنیت معامله تلفیق میکند. با وجود این مزایای ساختاری، شفافیت اسناد همواره باید در اولویت خریدار باشد.

۹ خطر جدی که باید قبل از خرید بدانید

خرید خودروهای عودتدادهشده به شرکتهای لیزینگ، با وجود تمام مزایای اقتصادی، فاقد ریسک نیست. پیش از امضای هرگونه قرارداد، آگاهی از ۹ خطر جدی در دو حوزه حقوقی و فنی الزامی است.

این خطرات شامل موارد زیر میگردد: بدهیهای معوقه مالیاتی، عدم فک پلاک مالک پیشین، نقص مدارک ترخیص از رهن، گنجانده شدن بندهای یکطرفه در قرارداد فروش، استهلاک پنهان ناشی از استفاده نادرست، تصادفات تعمیر شده خارج از شبکه نمایندگی، ابطال گارانتی کارخانه، تغییر غیرمجاز کیلومترشمار و فرسودگی زودهنگام قطعات مصرفی. در ادامه به بررسی ابعاد حقوقی و فنی این خطرات میپردازیم.

مسائل حقوقی و قراردادی که ممکن است پنهان شود

بخش عمدهای از چالشهای یاد شده، ریشه در ماهیت حقوقی فسخ قراردادهای لیزینگ دارد. از آنجا که مالکان قبلی به دلیل مشکلات مالی قرارداد را عودت دادهاند، احتمال تجمیع بدهیهای پنهان مانند جرایم راهنمایی و رانندگی، عوارض سالیانه شهرداری و مالیات نقلوانتقال بسیار بالا است.

علاوه بر این، فرآیند آزادسازی سند از رهن شرکت لیزینگ و انتقال قطعی آن به خریدار جدید، پیچیدگیهای قانونی خاص خود را دارد. وجود بندهای «اسقاط کافه خیارات» (سلب حق اعتراض) در قراردادهای تنظیمشده توسط تیم حقوقی شرکتها، ریسک معامله را افزایش میدهد. بررسی دقیق مستندات تسویهحساب مالک اولیه با لیزینگ و اطمینان از بلامانع بودن انتقال سند، پیششرط قطعی برای ورود به این معاملات است.

از آنجا که این خودروها ممکن است دارای توقیف قضایی یا خلافیهای سنگین باشند، استعلام دقیق وضعیت پلاک و سند از طریق سامانهپلیس راهور فراجا پیش از واریز هرگونه وجهی الزامی است.

چکلیست ۱۴ نکتهای بازرسی فنی خودروهای لیزینگی

احتمال کوتاهی مالک اولیه در نگهداری اصولی خودرو به دلیل ناتوانی در پرداخت اقساط، انجام یک بازرسی فنی موشکافانه را ضروری میسازد. بررسی این چکلیست ۱۴ گانه توسط یک کارشناس خبره، سلامت کامل خودرو را تضمین مینماید:

تطبیق دقیق شماره شاسی و موتور با اسناد رسمی معتبر.

انجام تست دیاگ تخصصی برای شناسایی خطاهای پنهان سیستم.

استعلام تاریخچه سرویسهای ادواری از شبکه نمایندگیهای مجاز.

کارشناسی رنگ و سلامت شاسیها با استفاده از دستگاه ضخامتسنج.

بررسی عملکرد گیربکس، بهویژه تقههای احتمالی در مدلهای اتوماتیک.

معاینه دقیق سیستم تعلیق، کمکفنرها و جلوبندی.

کنترل ضخامت دیسکها و سلامت لنتهای ترمز.

استخراج کارکرد واقعی خودرو از طریق ماژولهای الکترونیکی (ECU).

بررسی دقیق محفظه موتور جهت تشخیص نشت روغن یا مایع خنککننده.

تست عملکرد سیستم تهویه مطبوع و کمپرسور کولر تحت فشار.

بررسی کارکرد صحیح تمامی آپشنهای الکترونیکی و سنسورها.

معاینه وضعیت آج لاستیکها، تاریخ انقضای تایرها و زاپاس.

کنترل سلامت سیستم اگزوز و عدم تخلیه مبدل کاتالیست.

بررسی میزان افت کیفیت تودوزی، فرمان و قطعات داخلی کابین.

خرید ایمن خودروهای لیزینگی، نیازمند هوشیاری حقوقی و دقت فنی مضاعف است. با رعایت چکلیستهای تخصصی و بررسی موشکافانه قراردادها، میتوانید ضمن خنثیسازی این ۹ خطر جدی، سرمایهگذاری خود را تضمین نموده و خریدی کاملاً مطمئن را تجربه نمایید.

بهترین شرکتهای لیزینگ برای خرید خودروی برگشتی در ایران

انتخاب یک شرکت لیزینگ (واسپاری) معتبر، مرز میان یک سرمایهگذاری هوشمندانه و گرفتار شدن در چالشهای پیچیده حقوقی است. در بازار ایران، مراجعه به شرکتهایی که دارای پشتوانه مالی قدرتمند و مجوز رسمی از بانک مرکزی جمهوری اسلامی ایران هستند، تنها راه تضمین امنیت معامله محسوب میگردد.

بهطور کلی، معتبرترین مراجع برای خرید خودروهای عودتی در ایران به دو دسته اصلی تقسیم میشوند که هر یک مزایای رقابتی مختص به خود را دارند:

کارشناسان اتوگالری خلیقی آمادهاند تا متناسب با بودجه و شرایط مالی شما، بهترین طرحها را برایخرید نقدی یا اقساطی خودرو پیشنهاد دهند.

۱. شرکتهای لیزینگ وابسته به خودروسازان:

این نهادها به دلیل ارتباط مستقیم با خط تولید، بالاترین تنوع را در خودروهای برگشتی دارند.

لیزینگ رایان سایپا: یکی از باسابقهترین شرکتها که فرآیند انتقال سند و بررسی سلامت فنی خودروهای عودتی خانواده سایپا را با استانداردهای رسمی کارخانه انجام میدهد.

لیزینگ ایران خودرو (غدیر): مرجعی مطمئن برای متقاضیان محصولات ایران خودرو که تضمینکننده بقای گارانتی و استفاده از قطعات اصلی در فرآیند آمادهسازی مجدد است.

۲. شرکتهای لیزینگ بانکی:

این شرکتها پشتوانه مالی بسیار مستحکمی دارند و قراردادهای آنها از بالاترین سطح شفافیت حقوقی برخوردار است.

لیزینگ ملت: با ارائه قراردادهای شفاف و فرآیند قانونی منظم، یکی از امنترین گزینهها برای خرید خودروهای کارکرده شرکتی است.

لیزینگ پارسیان و پاسارگاد: این دو شرکت نیز در حوزه واسپاری خودروهای مونتاژی و وارداتی، کارنامه بسیار روشنی در زمینه تسویهحسابهای قانونی و فک رهن سریع اسناد ارائه نمودهاند.

نکته کلیدی: پیش از هرگونه واریز وجه، تطابق نام شرکت با «فهرست شرکتهای واسپاری مجاز» در پورتال رسمی بانک مرکزی الزامی است. اعتبارنامههای منقضیشده، یکی از شگردهای رایج در کلاهبرداریهای این حوزه به شمار میرود.

خرید مستقیم از لیزینگهای بانکی یا نهادهای وابسته به خودروسازان، ریسکهای حقوقی و فنی را به حداقل ممکن تقلیل میدهد. انتخاب این شرکتهای معتبر، ضامن صحت اسناد، فک رهن بهموقع و دریافت خودرویی با استانداردهای تاییدشده کارشناسی است.

اگر بودجه محدودی دارید و به دنبال یک انتخاب اقتصادی هستید، پیشنهاد میکنیم راهنمای جامع ما برای شناختبهترین خودرو دست دوم زیر 500 میلیون تومان را مطالعه کنید.

دلایل افت قیمت در شرکتهای واسپاری

همانطور که مشاهده میکنید، قیمت خودروهای لیزینگی عموماً بین 15% تا 25% پایینتر است که ریشه در ۳ عامل اقتصادی دارد:

حذف کمیسیون واسطهها: عدم پرداخت حقالعمل 1% تا 3% نمایشگاهی.

محاسبه واقعی استهلاک: کسر دقیق افت قیمت و کارکرد توسط کارشناسان لیزینگ.

جلوگیری از خواب سرمایه: فروش سریع با تخفیف، صرفاً جهت تسویه ترازنامه مالی.

با انتخاب خودروهای برگشتی لیزینگ، شما از حباب قیمتگذاریهای کاذب عبور کرده و با حذف واسطهها، خریدی اقتصادی و مبتنی بر ارزش واقعی خودرو را تجربه خواهید کرد.

چگونه در مذاکره با لیزینگ10% تا 20% تخفیف بگیریم؟

شرکتهای واسپاری بیش از حاشیه سود، به دنبال نقدشوندگی سریع داراییهای راکد هستند. برای دریافت تخفیف 10% تا 20%، ابتدا پیشنهاد پرداخت نقدی و فوری ارائه دهید؛ تسویه آنی برای ترازنامه مالی آنها بسیار جذاب است.

همچنین، زمان خرید خود را به روزهای پایانی فصل یا سال مالی موکول کنید؛ مدیران فروش در این بازه زمانی انعطافپذیری بالایی نشان میدهند. در نهایت، با ارائه برگه کارشناسی معتبر، هزینههای استهلاک احتمالی را به اهرم قدرتمند چانهزنی تبدیل کنید.

با ترکیب پرداخت نقدی، زمانبندی هوشمندانه و تسلط بر وضعیت فنی، شما میتوانید بیشترین امتیاز مالی را در میز مذاکره کسب نمایید.

جمعبندی نهایی: مسیر امن سرمایهگذاری با اتو گالری خلیقی

خرید خودروهای برگشتی لیزینگ، معادلهای دو وجهی از «سود اقتصادی جذاب» و «ریسکهای حقوقی پنهان» است. اگرچه صرفهجویی ۱۵ تا ۲۵ درصدی در این بازار بسیار وسوسهانگیز به نظر میرسد، اما عدم تسلط بر وضعیت سلامت فنی و پیچیدگیهای آزادسازی سند، میتواند اصل سرمایه شما را با چالش جدی مواجه کند.

برای تبدیل این ریسک به یک سرمایهگذاری کاملاً مطمئن،کارشناسان اتو گالری خلیقی به عنوان مشاور امین شما در کنارنتان هستند. تیم تخصصی ما با اشراف کامل بر فرآیندهای حقوقی لیزینگ و انجام کارشناسیهای دقیق فنی، خریدی شفاف و بدون دغدغه را تضمین میکند. جهت دریافت مشاوره تخصصی و اطلاع از بهترین گزینههای موجود، همین امروز با ما تماس بگیرید.

شناسایی خودرو قاچاق قبل از خرید، یکی از مهمترین اقداماتی است که میتواند شما را از خسارتهای سنگین مالی و دردسرهای قانونی نجات دهد. بسیاری از خودروهای قاچاق یا غیراستاندارد با ظاهری سالم و قیمتی وسوسهانگیز وارد بازار میشوند، اما در عمل امکان شمارهگذاری، بیمه، نقلوانتقال سند یا حتی استفاده قانونی ندارند.

خریدارانی که بدون بررسی دقیق VIN، مدارک گمرکی و وضعیت قانونی خودرو اقدام به خرید میکنند، ممکن است با توقیف خودرو یا جریمههای سنگین مواجه شوند. در این راهنما، بهصورت کاربردی و مرحلهبهمرحله یاد میگیرید چگونه نشانههای خودرو قاچاق را تشخیص دهید، VIN را استعلام کنید و قبل از پرداخت پول، از قانونی بودن خودرو مطمئن شوید.

خودروی قاچاق و غیراستاندارد چیست؟

در فرآیند شناسایی خودرو قاچاق، اولین قدم درک تفاوت بین خودروی قانونی، قاچاق و غیراستاندارد است. خودروی قاچاق به خودرویی گفته میشود که بدون انجام تشریفات قانونی گمرک، پرداخت عوارض و اخذ مجوزهای لازم وارد کشور شده باشد. خودروی غیراستاندارد نیز ممکن است بهصورت رسمی وارد شده باشد، اما الزامات ایمنی، زیستمحیطی یا فنی مورد تأیید سازمان استاندارد ایران را نداشته باشد.

اگر بهدنبال بهترین خودرو دست دوم زیر ۵۰۰ میلیون هستید، بررسی دقیق قیمت روز، هزینه نگهداری، استهلاک واقعی و ارزش خرید هر مدل میتواند به شما کمک کند انتخابی مطمئنتر و اقتصادیتر در بازار خودروهای کارکرده داشته باشید.

تفاوت قانونی و عواقب مالکیت

خودروی قاچاق فاقد ثبت قانونی در سامانه گمرک و پلیس راهور است

امکان صدور برگ سبز، پلاک ملی وبیمه شخص ثالثبرای آن وجود ندارد

مالکیت حتی در صورت «خرید با حسن نیت» از نظر قانون جرم محسوب میشود

خودروهای غیراستاندارد ممکن است پلاک داشته باشند اما در معاینه یا نقلوانتقال دچار مشکل شوند

در صورت شناسایی، خودرو بدون پرداخت خسارت توقیف میشود

شناخت تفاوت خودروی قاچاق و غیراستاندارد، پایه اصلی شناسایی خودرو قاچاق است؛ چون حتی یک اشتباه کوچک در بررسی مدارک میتواند منجر به توقیف خودرو و از بین رفتن کامل سرمایه خریدار شود.

۱۲ نشانه فیزیکی خودرو قاچاق

در بسیاری از موارد، شناسایی خودرو قاچاق حتی قبل از بررسی مدارک و استعلامهای رسمی، از روی نشانههای ظاهری و فیزیکی امکانپذیر است. خودروهای قاچاق معمولاً بهصورت عجولانه وارد بازار میشوند و در جزئیات بدنه، شناسنامه فنی و علائم استاندارد دچار تناقض هستند. بررسی دقیق همین نشانهها میتواند خریدار را از یک اشتباه پرهزینه نجات دهد.

شماره VIN مخدوش یا دستکاریشده (ناهمخوانی فونت، عمق حک، یا محل نصب)

عدم تطابق VIN روی شاسی، اتاق و پشت شیشه جلو

کیفیت پایین رنگ بدنه یا اختلاف رنگ بین قطعات (نشانه رنگ مجدد برای پنهانسازی)

نبود یا جعلی بودن برچسب استاندارد ایران روی ستون درب یا محفظه موتور

حذف یا تغییر برچسبهای کارخانهای شامل تاریخ تولید و مشخصات فنی

لوگوها و نشانهای برند با کیفیت چاپ یا نصب غیرکارخانهای

تفاوت زبان نوشتهها (مثلاً فقط چینی یا عربی بدون نسخه بینالمللی)

نبود شماره موتور یا عدم تطابق آن با مدارک ادعایی فروشنده

چراغها و شیشهها با تاریخ تولید ناسازگار با سال ساخت خودرو

سیمکشی غیراصولی یا تغییر یافته در پشت داشبورد

نبود پلاک موقت یا آثار باز و بسته شدن محل پلاک

تجهیزات ایمنی ناقص یا حذفشده (ایربگ، ABS، ESP)

اگر چند مورد از این نشانهها همزمان در یک خودرو دیده شود، احتمال قاچاق بودن آن بسیار بالاست. بررسی دقیق جزئیات ظاهری، یکی از سریعترین و کمهزینهترین روشهای شناسایی خودرو قاچاق قبل از ورود به مراحل حقوقی و مالی است.

طبق اعلام NHTSA، بررسی VIN مطمئنترین روش برای شناسایی سابقه قانونی خودرو و جلوگیری از خرید خودروهای قاچاق یا دارای مشکل حقوقی است.

چگونه VIN خودرو را بررسی کنیم؟

یکی از مطمئنترین و قانونیترین روشها برای شناسایی خودرو قاچاق، بررسی و استعلام شماره VIN است. VIN یا شماره شناسایی خودرو، یک کد ۱۷ کاراکتری منحصربهفرد است که هویت، کشور سازنده، سال تولید و مشخصات فنی خودرو را مشخص میکند. هرگونه مغایرت یا نبود سابقه معتبر برای VIN، یک هشدار جدی درباره قاچاق یا غیرقانونی بودن خودرو محسوب میشود.

استعلام از پلیس راهور و گمرک

برای اطمینان از قانونی بودن خودرو، این مراحل را بهترتیب انجام دهید:

تطبیق VIN درجشده روی شاسی، اتاق، پشت شیشه جلو و برچسب روی کاور یا محفظه موتور

مراجعه به پلیس +۱۰ برای استعلام وضعیت شماره شاسی و پلاک

بررسی ثبت VIN در سامانه راهور (وضعیت پلاک، برگ سبز و مالکیت)

استعلام از گمرک جمهوری اسلامی ایران برای اطمینان از ورود رسمی خودرو

بررسی عدم وجود سابقه توقیف، سرقت یا پرونده قضایی

مقایسه اطلاعات VIN با مشخصات فنی خودرو (حجم موتور، تیپ، سال ساخت)

نکته مهم:

اگر VIN در سامانه راهور ثبت نشده باشد یا سابقه گمرکی نداشته باشد، حتی در صورت داشتن مدارک ظاهراً کامل، خودرو مشکوک به قاچاق است.

استعلام VIN از پلیس راهور و گمرک، خط قرمز خرید خودرو است. این بررسی ساده میتواند قبل از هر پرداختی، قاچاق بودن خودرو را بهصورت قطعی مشخص کند و از یک ضرر غیرقابل جبران جلوگیری کند.

قبل از امضای قرارداد، آشنایی با نکات خرید خودرو اقساطی مثل میزان پیشپرداخت، نرخ سود واقعی، تعداد اقساط، جریمه دیرکرد و شرایط انتقال سند، نقش مهمی در جلوگیری از فشار مالی و ضرر احتمالی دارد.

خطرات حقوقی و مالی خرید خودروی قاچاق

بسیاری از خریداران تصور میکنند اگر خودرو را با «قولنامه» یا از فردی بهظاهر معتبر بخرند، مسئولیتی متوجه آنها نیست؛ در حالیکه از نظر قانون، مالک فعلی خودرو قاچاق پاسخگو است. ناآگاهی از این موضوع میتواند منجر به از دست رفتن کامل خودرو و سرمایه شود و حتی سابقه قضایی ایجاد کند.

توقیف، جریمه سنگین، عدم امکان بیمه و فروش

مهمترین پیامدهای خرید خودروی قاچاق عبارتاند از:

توقیف فوری خودرو توسط پلیس یا مراجع قضایی بدون پرداخت غرامت

جریمههای سنگین نقدی طبق قوانین مبارزه با قاچاق کالا

احتمال تشکیل پرونده قضایی حتی برای خریدار با حسن نیت

کاهش شدید ارزش خودرو و غیرقابلفروش شدن آن در بازار

خرید خودروی قاچاق فقط یک ریسک مالی نیست، بلکه یک خطر حقوقی جدی است. شناسایی خودرو قاچاق قبل از معامله، تنها راه جلوگیری از توقیف، جریمه و از بین رفتن کامل سرمایه خریدار محسوب میشود.

قبل از هرگونه پرداخت بیعانه یا امضای قولنامه، پرسیدن سؤالات درست از فروشنده میتواند بسیاری از ریسکهای پنهان را آشکار کند. این چکلیست برای شناسایی خودرو قاچاق طراحی شده و به شما کمک میکند تناقضها، پاسخهای مبهم یا فرار از شفافیت را بهموقع تشخیص دهید.

شماره VIN دقیق خودرو چیست و آیا با شاسی و بدنه تطابق دارد؟

خودرو از چه طریقی و در چه سالی وارد کشور شده است؟

آیا مدارک ترخیص رسمی گمرک موجود و قابل استعلام است؟

برگ سبز و سابقه ثبت در پلیس راهور دارد یا خیر؟

آیا خودرو تا به حال توقیف، بازداشتی یا پرونده قضایی داشته است؟

امکان استعلام VIN قبل از خرید را میدهید؟

آیا خودرو بیمه شخص ثالث فعال دارد؟

دلیل قیمت پایینتر از عرف بازار چیست؟

خودرو قبلاً پلاک شده یا هرگز پلاک ملی نداشته است؟

شماره موتور با مشخصات فنی و VIN تطابق دارد؟

آیا خودرو مشمول استانداردهای ایران بوده یا معاف وارد شده؟

سابقه فروش قبلی یا مالکیتهای قبلی چیست؟

آیا امکان کارشناسی در مرکز مورد اعتماد خریدار وجود دارد؟

آیا حاضر به ثبت تمام مشخصات در مبایعهنامه هستید؟

در صورت کشف قاچاق بودن، مسئولیت حقوقی با چه کسی است؟

فروشندهای که از پاسخ شفاف طفره میرود یا اجازه استعلام رسمی نمیدهد، یک زنگ خطر جدی است. این ۱۵ سؤال ساده، اما حیاتی، یکی از مؤثرترین ابزارها برای شناسایی خودرو قاچاق قبل از گرفتار شدن در مشکلات حقوقی و مالی است.

جمعبندی نهایی؛ چگونه با خیال راحت از دام خودروی قاچاق دور بمانیم؟

شناسایی خودرو قاچاق پیش از خرید، تنها یک توصیه احتیاطی نیست، بلکه یک ضرورت جدی برای حفظ سرمایه و جلوگیری از دردسرهای حقوقی است. بررسی نشانههای فیزیکی، استعلام دقیق VIN، توجه به مدارک گمرکی و استفاده از مراجع رسمی، مجموعه اقداماتی هستند که میتوانند ریسک کلاهبرداری و توقیف خودرو را به صفر نزدیک کنند. تجربه بازار نشان داده است که بیشتر خریداران متضرر، به دلیل اعتماد به قیمت پایین یا گفتههای فروشنده، مراحل قانونی را نادیده گرفتهاند. یک خریدار آگاه با اطلاعات درست، نهتنها از خرید خودروی قاچاق دوری میکند، بلکه با اطمینان و آرامش بیشتری معامله میکند.

برای دریافت اطلاعات بیشتر و مشاوره تخصصی، با کارشناسان اتوگالری خلیقی تماس بگیرید تا با بررسی دقیق مدارک و وضعیت خودرو، از یک خرید امن و بدون ریسک مطمئن شوید.

قصد خرید خودرو دارید و بین دو راهی معروف «وام بانکی» و «اقساط نمایشگاه» گیر کردهاید؟ شما تنها نیستید! این تصمیم یکی از مهمترین انتخابهای مالی است که میتواند میلیونها تومان در هزینه نهایی شما تفاوت ایجاد کند. انتخاب اشتباه میتواند شما را درگیر یک قرارداد مالی سنگین کند، در حالی که یک انتخاب هوشمندانه، مسیر رسیدن به خودروی رویاییتان را هموارتر و ارزانتر میکند.

نگران نباشید! ما اینجا هستیم تا با یک مقایسه وام بانکی و اقساط نمایشگاه شفاف و قدم به قدم ، به شما کمک کنیم تا با چشمان باز بهترین گزینه را متناسب با شرایط خودتان انتخاب کنید. آمادهاید تا رمز و راز این دو مسیر را کشف کنیم؟

مقایسه وام بانکی و اقساط نمایشگاه

وقتی پای خرید خودرو قسطی ایران خودرو در میان باشد، انتخاب بین این دو گزینه مثل انتخاب بین یک سفر ارزان اما طولانی با قطار، در مقابل یک سفر سریع ولی گرانقیمت با هواپیماست! وام بانکی در واقع فرآیندی است که شما مستقیماً از سیستم مالی کشور اعتبار میگیرید. در اینجا، طرف حساب شما یک سازمان بزرگ با قوانین سفتوسخت و بوروکراسی اداری است. هدف بانک، مدیریت ریسک است، پس تا مطمئن نشود که پولش برمیگردد، به شما وام نمیدهد.

در مقابل، اقساط نمایشگاه (یا همان خرید لیزینگی آزاد)، توافقی بین شما و فروشنده (یا یک سرمایهگذار شخصی) است. در این حالت، نمایشگاهدار خودرو را به شما تحویل میدهد و در ازای آن چک دریافت میکند. اینجا خبری از کاغذبازیهای پیچیده اداری نیست و همهچیز بر پایه «سرعت» و «اعتماد مبتنی بر سند» بنا شده است. تفاوت اصلی دقیقاً همینجاست: بانک به شما «پول» میدهد تا بروید خودرو بخرید، اما نمایشگاه به شما «خودرو» میدهد و پولش را خردخرد میگیرد.

ساختار نرخ سود و بازپرداخت

تفاوت در ساختار مالی این دو روش، مهمترین عاملی است که روی بودجه شما تاثیر مستقیم میگذارد. بیایید این ساختار را به صورت تفکیکشده بررسی کنیم:

مدل محاسبه سود: در سیستم بانکی، نرخ سود سالانه طبق مصوبات شورای پول و اعتبار تعیین میشود (برای مثال ۲۳ درصد) که از نظر اقتصادی بسیار مقرونبهصرفه است. اما در اقساط نمایشگاهی، سودها به صورت ماهانه روی مبلغ باقیمانده بدهی محاسبه میشوند (معمولا ۳ تا ۵ درصد در ماه). توجه داشته باشید که سود ۵ درصد ماهانه، در طول یک سال رقم بسیار قابلتوجهی خواهد شد.

مدت زمان بازپرداخت: وامهای بانکی معمولاً با دید بلندمدت ارائه میشوند (۳۶، ۴۸ یا ۶۰ ماهه) که باعث میشود مبلغ هر قسط پایینتر و برای افراد حقوقبگیر قابلتحملتر باشد. در نقطه مقابل، اقساط نمایشگاهی کوتاهمدت و فشردهتر (معمولا ۶ تا ۲۴ ماه) برنامهریزی میشوند که فشار مالی سنگینتری در مدت زمان کوتاهتر به خریدار وارد میکنند.

شرایط تضمین: بانکها معمولا به دو یا سه ضامن کسر از حقوق نیاز دارند و گاهی بخشی از مبلغ وام را مسدود میکنند که باعث افزایش سود مؤثر میشود. در خرید نمایشگاهی، تضمین شما چکهای معتبر و در رهن ماندن سند خودرو تا زمان تسویه کامل است.

اگر دقیقاً نمیدانید سود بانکی چطور محاسبه میشود، مقاله «نحوه محاسبه سود وام بانکی به زبان ساده» را در سایت ما مطالعه کنید.

مزایا و معایب اقساط نمایشگاه

خرید اقساطی خودرو سایپا از طریق نمایشگاهها (یا همان خرید لیزینگی آزاد)، راهکاری است که در پاسخ به پیچیدگیها و موانع سیستم بانکی شکل گرفته است. این روش، ساختار مالی متفاوتی دارد و بیش از آنکه بر ضوابط پیچیده اداری استوار باشد، بر پایه توافق سریع میان خریدار و فروشنده بنا شده است.

در این روش، تمرکز اصلی بر تسریع فرآیند تحویل خودرو و تسهیل شرایط ضمانت است. با این حال، همانند هر تصمیم مالی دیگری، انتخاب اقساط نمایشگاهی نیز با مزایا و معایب خاص خود همراه است که پیش از هرگونه اقدام، باید به دقت مورد ارزیابی قرار گیرد. در جدول زیر، نمایی کلی از نقاط قوت و چالشهای این روش ارائه شده است:

سرعت بالا، نرخ سود بالاتر، شرایط آسانتر

برای درک بهتر فرآیند اقساط نمایشگاهی، سه ویژگی کلیدی آن را بررسی میکنیم:

سرعت بالا: تحویل فوری خودرو پس از پرداخت پیشقسط؛ که در بازارهای پرنوسان، مانع از جا ماندن شما از تورم میشود.

نرخ سود بالاتر: محاسبه سود بهصورت ماهانه (۳ تا ۵ درصد) روی باقیمانده بدهی، که هزینه نهایی خودرو را بهشدت افزایش میدهد.

شرایط آسانتر: حذف نیاز به ضامن رسمی و تکیه بر چک صیادی و در رهن ماندن سند خودرو تا زمان تسویه.

اقساط نمایشگاهی برای کسانی که به دنبال سرعت و فرار از کاغذبازیهای بانکی هستند ایدهآل است؛ اما این سرعت، بهای سنگینی به نام سود ماهانه بالا دارد که قبل از امضای قرارداد باید با دقت محاسبه شود.

خرید اقساطی خودرو از طریق نمایشگاهها (یا همان خرید لیزینگی آزاد)، راهکاری است که در پاسخ به پیچیدگیها و موانع سیستم بانکی شکل گرفته است. این روش، ساختار مالی متفاوتی دارد و بیش از آنکه بر ضوابط پیچیده اداری استوار باشد، بر پایه توافق سریع میان خریدار و فروشنده بنا شده است.

در این روش، تمرکز اصلی بر تسریع فرآیند تحویل خودرو و تسهیل شرایط ضمانت است. با این حال، همانند هر تصمیم مالی دیگری، انتخاب اقساط نمایشگاهی نیز با مزایا و معایب خاص خود همراه است که پیش از هرگونه اقدام، باید به دقت مورد ارزیابی قرار گیرد.

سرعت بالا، نرخ سود بالاتر، شرایط آسانتر

برای درک بهتر فرآیند اقساط نمایشگاهی، سه ویژگی کلیدی آن را بررسی میکنیم:

سرعت بالا: تحویل فوری خودرو پس از پرداخت پیشقسط؛ که در بازارهای پرنوسان، مانع از جا ماندن شما از تورم میشود.

نرخ سود بالاتر: محاسبه سود بهصورت ماهانه (۳ تا ۵ درصد) روی باقیمانده بدهی، که هزینه نهایی خودرو را بهشدت افزایش میدهد.

شرایط آسانتر: حذف نیاز به ضامن رسمی و تکیه بر چک صیادی و در رهن ماندن سند خودرو تا زمان تسویه.

اقساط نمایشگاهی برای کسانی که به دنبال سرعت و فرار از کاغذبازیهای بانکی هستند ایدهآل است؛ اما این سرعت، بهای سنگینی به نام سود ماهانه بالا دارد که قبل از امضای قرارداد باید با دقت محاسبه شود.

محاسبه مقایسه وام بانکی و اقساط نمایشگاه: مثال عددی برای خودروی ۱ میلیارد تومانی

برای درک بهتر تفاوتهای مالی، بیایید یک سناریوی واقعی را با هم بررسی کنیم. فرض کنید شما قصد خرید خودرویی به ارزش ۱ میلیارد تومان را دارید و ۵۰۰ میلیون تومان آن را به عنوان پیشپرداخت، نقداً پرداخت میکنید. در نتیجه، شما برای تأمین ۵۰۰ میلیون تومان باقیمانده، دو گزینه پیش رو دارید: دریافت وام بانکی یا استفاده از شرایط اقساط نمایشگاه.

فرضهای ما برای این مقایسه:

مبلغ مورد نیاز: ۵۰۰,۰۰۰,۰۰۰ تومان

مدت بازپرداخت: ۲۴ ماه (۲ سال)

نرخ سود وام بانکی: ۲۳٪ سالانه (مطابق با آخرین مصوبات بانک مرکزی)

نرخ سود اقساط نمایشگاه: ۳.۵٪ ماهانه (یک نرخ متداول در بازار آزاد)

مقایسه ماهانه و جمع کل پرداختی

حالا بیایید ببینیم این ارقام در عمل چه تفاوتی در مبلغ هر قسط و مجموع پولی که در نهایت پرداخت خواهید کرد، ایجاد میکنند.

۱. محاسبه وام بانکی:

با استفاده از فرمول استاندارد محاسبه اقساط بانکی، برای یک وام ۵۰۰ میلیون تومانی با سود ۲۳٪ و بازپرداخت ۲۴ ماهه، جزئیات به شرح زیر خواهد بود:

مبلغ هر قسط ماهانه: تقریباً ۲۶,۰۹۰,۰۰۰ تومان

مجموع بازپرداخت طی ۲ سال:۲۴×۲۶,۰۹۰,۰۰۰=۶۲۶,۱۶۰,۰۰۰ تومان۲۴ \times ۲۶,۰۹۰,۰۰۰ = \text{۶۲۶,۱۶۰,۰۰۰ تومان}۲۴×۲۶,۰۹۰,۰۰۰=۶۲۶,۱۶۰,۰۰۰ تومان

کل سود پرداختی به بانک:۶۲۶,۱۶۰,۰۰۰−۵۰۰,۰۰۰,۰۰۰=۱۲۶,۱۶۰,۰۰۰ تومان۶۲۶,۱۶۰,۰۰۰ – ۵۰۰,۰۰۰,۰۰۰ = \text{۱۲۶,۱۶۰,۰۰۰ تومان}۶۲۶,۱۶۰,۰۰۰−۵۰۰,۰۰۰,۰۰۰=۱۲۶,۱۶۰,۰۰۰ تومان

برای جمعبندی، تمام اعداد و ارقام کلیدی را در جدول زیر کنار هم قرار دادهایم تا اختلافها به وضوح دیده شوند:

شاخص مقایسه

وام بانکی

اقساط نمایشگاه

مبلغ تسهیلات

۵۰۰,۰۰۰,۰۰۰ تومان

۵۰۰,۰۰۰,۰۰۰ تومان

نرخ سود

۲۳٪ سالانه

۳.۵٪ ماهانه

مبلغ هر قسط

~ ۲۶.۱ میلیون تومان

~ ۳۸.۳ میلیون تومان

مجموع بازپرداخت

~ ۶۲۶ میلیون تومان

۹۲۰ میلیون تومان

کل سود پرداختی

~ ۱۲۶ میلیون تومان

۴۲۰ میلیون تومان

هزینه نهایی خودرو

۱ میلیارد و ۱۲۶ میلیون تومان

۱ میلیارد و ۴۲۰ میلیون تومان

همانطور که مشاهده میکنید، در این مثال، انتخاب گزینه اقساط نمایشگاه منجر به پرداخت حدود ۲۹۴ میلیون تومان سود بیشتر نسبت به وام بانکی میشود. این همان “بهای سنگین” سرعت و آسانی است که در بخشهای قبلی به آن اشاره کردیم.

اگر شما هم دسته چک ندارید اما قصد خرید ماشین دارید، پیشنهاد میکنیم راهنمای جامع شرایط و مدارک فروش اقساطی خودرو با سفته را مطالعه کنید تا با این مسیر جایگزین بیشتر آشنا شوید.

جدول مقایسه شرایط ۱۰ بانک و ۵ طرح فروش معتبر

برای انتخاب هوشمندانه، لازم است نگاهی به ویترین تسهیلات موجود در بازار بیندازید. در حالی که بانکها نرخهای مصوب اما فرآیندی زمانبر دارند، طرحهای نمایشگاهی و لیزینگی با تنوع در اقساط و سرعت عمل، گزینههای متفاوتی را پیش روی شما میگذارند. جدول زیر خلاصهای از وضعیت فعلی بازار است:

نام موسسه / طرح

نوع تسهیلات

نرخ سود (تقریبی)

سقف وام / درصد پوشش

مدت بازپرداخت

نیاز به سپرده؟

بانک ملت

خرید کالا / خودرو

۲۳٪ سالانه

تا ۲۰۰ میلیون تومان

۳۶ ماهه

بله (مسدودی)

بانک ملی

طرح مهربانی / آنی

۴٪ تا ۲۳٪

تا ۳۰۰ میلیون تومان

۱۲ تا ۶۰ ماه

بله (میانگین)

بانک صادرات

طرح خودرو

۲۳٪ سالانه

تا ۱۰۰ میلیون تومان

۳۶ ماهه

خیر

بانک تجارت

طرح پویا

۲۳٪ سالانه

۸۰٪ قیمت خودرو

۳۶ ماهه

بله

بانک رسالت

قرضالحسنه

۲٪ کارمزد

تا ۳۰۰ میلیون تومان

متناسب با معدل

بله (خواب پول)

بانک مهر ایران

کالا کارت

۴٪ کارمزد

تا ۱۵۰ میلیون تومان

۱۸ ماهه

بله

بانک سامان

خرید خودرو

۲۳٪ + کارمزد

تا ۵۰۰ میلیون تومان

۳۶ ماهه

خیر (گردش حساب)

بانک پارسیان

طرح نوید

۲۳٪ سالانه

تا ۳۰۰ میلیون تومان

۶۰ ماهه

بله

بانک شهر

تسهیلات شهروندی

۲۳٪ سالانه

تا ۲ میلیارد (پزشکان)

۴۸ ماهه

بله

پست بانک

طرح نیکان

۴٪ تا ۲۳٪

تا ۲۰۰ میلیون تومان

۳۶ ماهه

بله

لیزینگهای بانکی

فروش اقساطی

۲۱٪ تا ۲۶٪

۵۰ تا ۷۰٪ قیمت

۲۴ تا ۴۸ ماه

خیر

مدیران خودرو

شرکتی (ام وی ام)

۱۸٪ تا ۲۱٪

۵۰ تا ۶۰٪ قیمت

۱۲ تا ۶۰ ماه

خیر

کرمان موتور

شرکتی (KMC)

۱۸٪ تا ۲۳٪

اقساط منعطف

۱۲ تا ۳۶ ماه

خیر

بهمن موتور

شرکتی (فیدلیتی…)

متغیر (گاهی صفر)

۵۰٪ قیمت خودرو

۱۲ تا ۲۴ ماه

خیر

نمایشگاههای آزاد

فروش آزاد (عرف)

۳.۵٪ تا ۵٪ ماهانه

۴۰ تا ۶۰٪ نقد

۶ تا ۲۴ ماه

خیر

نکته مهم: ارقام بالا بر اساس آخرین بخشنامهها و عرف بازار تنظیم شدهاند و ممکن است با تغییر سیاستهای بانک مرکزی یا شرایط بازار، دستخوش نوسان شوند. نرخ سود نمایشگاههای آزاد اغلب به صورت توافقی و بر اساس اعتبار چکهای خریدار تعیین میشود و «سود مرکب» در آنها نقش کلیدی دارد.

پیشنهاد مطالعه ویژه: برای جلوگیری از ضررهای میلیونی، حتماً مقاله اشتباهات خرید اقساطی خودرو را بررسی کنید و با ترفندهای قانونی قراردادها آشنا شوید!

در چه شرایطی وام بانکی بهترین گزینه است؟

دریافت وام بانکی زمانی بهترین گزینه است که شما زمان کافی در اختیار دارید و دغدغه اصلیتان کاهش هزینههای نهایی و پرداخت حداقل سود ممکن است. اگر از گردش حساب مناسبی برخوردارید، میتوانید ضامنهای رسمی (کارمند دولت یا دارای جواز کسب) را به راحتی تامین کنید و عجلهای برای تحویل فوری خودرو در یک بازار پرنوسان ندارید، سیستم بانکی امنترین و اقتصادیترین مسیر برای شماست. در این شرایط، تحمل بوروکراسی اداری و زمان انتظار یک تا سه ماهه، کاملاً توجیهپذیر است؛ چرا که در نهایت با پرداخت سود سالانه (معمولاً ۲۳ درصد)، میلیونها تومان در مقایسه با اقساط نمایشگاهی صرفهجویی خواهید کرد.

در چه شرایطی اقساط نمایشگاه منطقیتر است؟

با وجود نرخ سود بالاتر، در سه سناریوی کلیدی زیر، خرید اقساطی از نمایشگاه منطقیترین و گاهی تنها راهکار موجود برای ماشیندار شدن است:

نیاز به تحویل فوری خودرو: در بازارهای متلاطم که قیمتها پیوسته تغییر میکنند و شما برای حفظ ارزش پولتان، به دریافت فوری خودرو (تحویل یکروزه) نیاز دارید.

عدم دسترسی به ضامن رسمی: زمانی که امکان تامین ضامنهای کارمند دولت یا دارای گواهی کسر از حقوق را ندارید؛ نمایشگاهها معمولاً فقط با دریافت چک صیادی شخص خریدار معامله میکنند.

عدم تایید پرونده توسط بانک: برای افرادی با گردش حساب محدود، رتبه اعتباری پایین یا سابقه چک برگشتی که واجد شرایط دریافت وام بانکی نیستند.

در این شرایط خاص، پرداخت سود بالاتر به عنوان بهای سرعت در تحویل و حذف موانع سختگیرانه اداری، تصمیمی عملی و کاملاً توجیهپذیر محسوب میشود.

با توجه به نوسانات مداوم قیمت خودرو، خرید قسطی به یکی از منطقیترین راهها برای حفظ ارزش پول تبدیل شده است. بر اساس تحلیلهای منتشر شده در روزنامههای معتبر اقتصادی مانند دنیای اقتصاد، در شرایط تورمی، دریافت وام و خرید داراییهای سرمایهای (مانند خودرو) حتی با وجود پرداخت سودهای لیزینگی، در بلندمدت به نفع مصرفکننده تمام خواهد شد.

ترکیب هوشمند: پیشپرداخت + وام کوچکتر

به جای انتخاب صفر و صدی میان بانک و نمایشگاه، یک راهکار میانبر و طلایی وجود دارد: به حداکثر رساندن پیشپرداخت و دریافت یک وام بانکی کوچکتر. هرچه نقدینگی اولیه شما در زمان خرید بیشتر باشد، نیازتان به تسهیلات کاهش مییابد.

وامهای بانکی با مبالغ خرد (مثلاً زیر ۱۰۰ میلیون تومان) بوروکراسی بسیار کمتری دارند و اغلب با یک ضامن ساده یا حتی بدون نیاز به ضامن رسمی (تنها با چک صیادی و رتبه اعتباری A یا B) در کمترین زمان ممکن پرداخت میشوند. این روش به معنای پرداخت سود حداقلی در کنار سرعت بالای دریافت وجه است.

مشاوره رایگان: کدام روش برای شرایط شما ایدهآل است؟

هنوز در انتخاب بین وام بانکی و شرایط اقساطی نمایشگاه تردید دارید؟ واقعیت این است که شرایط مالی، میزان پیشپرداخت، رتبه اعتباری و دغدغههای هر فرد با دیگری متفاوت است و هیچ نسخه یکسانی برای همه وجود ندارد.

برای جلوگیری از ضررهای مالی و انتخاب سریعترین و امنترین مسیر ماشیندار شدن متناسب با بودجه اختصاصی خودتان، پیشنهاد میکنیم ریسک نکنید. برای دریافت مشاوره تخصصی، استعلام دقیق قیمتها و بررسی شرایط اقساطی منعطف، همین حالا با کارشناسان اتو گالری خلیقی تماس بگیرید. تیم مجرب ما آماده است تا شما را برای یک خرید مطمئن و هوشمندانه راهنمایی کند.

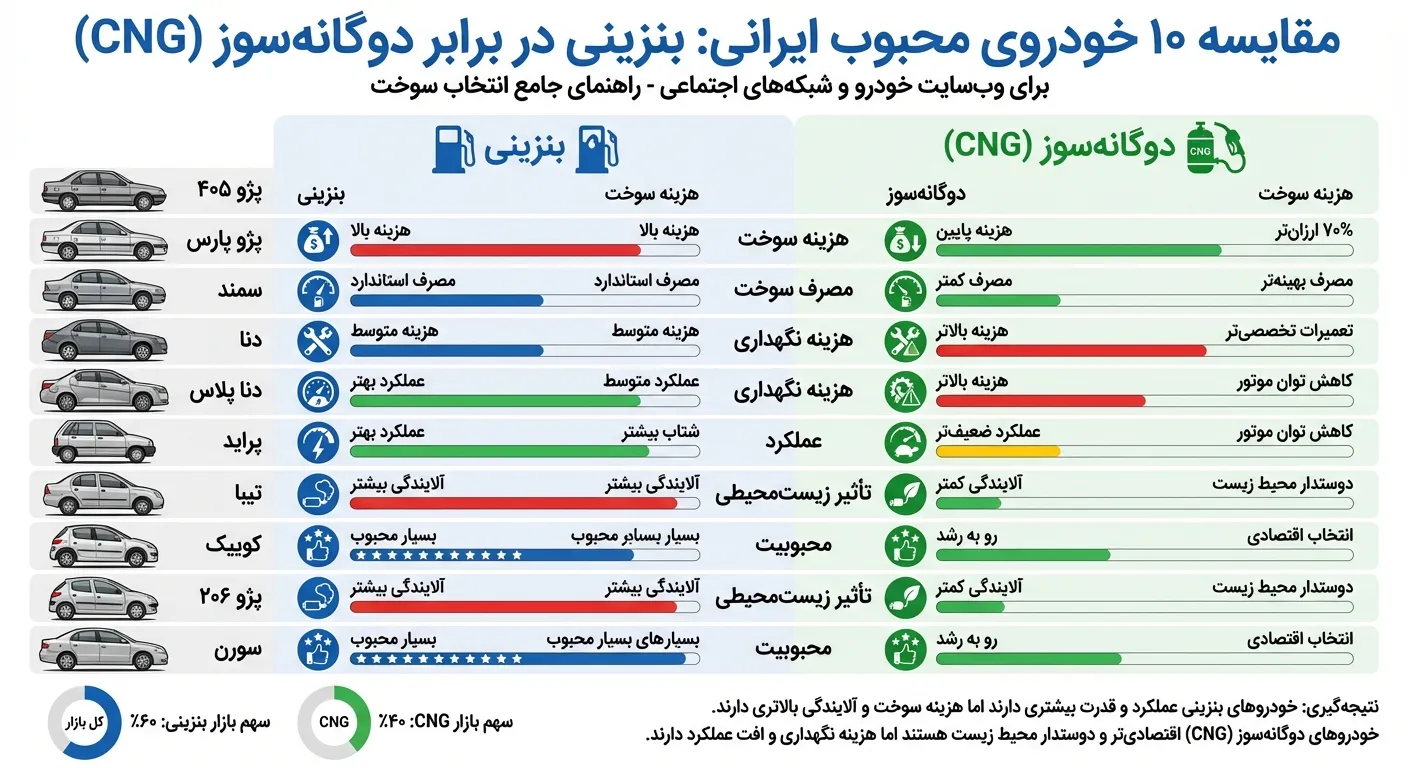

اگر شما هم بین خرید خودروی بنزینی یا دوگانهسوز مردد ماندهاید، تنها نیستید! با افزایش قیمت بنزین و وسوسهی گاز CNG ارزانتر، خیلیها به دوگانهسوز فکر میکنند؛ اما سؤال اصلی اینجاست:

صرفه اقتصادی خودرو دوگانه سوز واقعی است یا فقط روی کاغذ؟

در این مقاله، با اعداد واقعی، مثالهای ایرانی و محاسبه دقیق هزینهها بررسی میکنیم دوگانهسوز کارخانهای بهتر است یا تبدیلی، چه ضررهای پنهانی دارد، بازگشت سرمایهاش چقدر طول میکشد و در نهایت آیا اصلاً برای سبک رانندگی شما انتخاب درستی هست یا نه.

دوگانهسوز از کارخانه vs دوگانهسوز بازار

وقتی صحبت از خودروی دوگانهسوز میشود، اولین تصمیم مهم این است:

از کارخانه بخریم یا بعداً در بازار تبدیل کنیم؟

در نگاه اول شاید تفاوت زیادی نبینید، اما در عمل این دو گزینه از نظر کیفیت، ایمنی، هزینه و ریسک فاصله قابلتوجهی با هم دارند.

خودروهای دوگانهسوز کارخانهای از ابتدا برای کار با CNG طراحی شدهاند. یعنی موتور، سوپاپها، ECU و حتی شاسی خودرو متناسب با فشار و دمای گاز تنظیم شده است. در مقابل، دوگانهسوز بازار در واقع یک خودروی بنزینی است که بعدها با کیت CNG تغییر کاربری داده؛ اینجا همهچیز به کیفیت نصب و تخصص نصاب بستگی دارد.

اگر در تصمیمگیری بین خرید نقدی یا اقساطی خودرو دچار تردید هستید، آشنایی با تفاوت هزینهها، شرایط پرداخت، میزان سود اقساط و تأثیر آن بر بودجه میتواند به شما کمک کند تا انتخابی آگاهانه و متناسب با شرایط مالی خود داشته باشید.

تفاوتهای کیفی و گارانتی

مهمترین تفاوت این دو گزینه، جایی است که معمولاً کمتر به آن توجه میشود: گارانتی و استاندارد

در مدلهای کارخانهای:

کل سیستم گازسوز تستشده و تأییدشده است

خودرو شامل گارانتی رسمی سازنده میشود

استهلاک موتور کنترلشدهتر است

اما در دوگانهسوزهای بازار:

معمولاً گارانتی موتور باطل میشود

کیفیت قطعات وابسته به برند کیت و نصاب است

اگر تنظیمات دقیق نباشد، بهمرور به سوپاپ و سرسیلندر فشار میآید

مقایسه سریع دوگانهسوز کارخانهای و بازار

معیار مقایسه

دوگانهسوز کارخانهای

دوگانهسوز بازار

گارانتی

کامل و رسمی

اغلب باطل

کیفیت نصب

استاندارد کارخانه

وابسته به نصاب

عمر موتور

بالاتر

متغیر

هزینه اولیه

بالاتر

ارزانتر

ریسک فنی

کم

متوسط تا زیاد

اگر آرامش خیال، گارانتی و عمر موتور برایت مهم است، کارخانهای انتخاب منطقیتری است. اما اگر بودجه محدود داری و رانندگیات سبک است، بازار هم میتواند جواب بدهد—البته با انتخاب نصاب حرفهای.

نیاز به بررسی دقیقتر دارید؟

اگر هنوز مطمئن نیستید که دوگانهسوز کردن خودرو برای شما انتخاب درستی است یا خیر،

محاسبه دقیق هزینه صرفه اقتصادی خودرو دوگانه سوز و نگهداری

برای تصمیمگیری درست درباره دوگانهسوز کردن خودرو، باید بهجای برآوردهای ذهنی، سراغ اعداد واقعی بروید. هزینه دوگانهسوز فقط به قیمت گاز خلاصه نمیشود؛ بلکه شامل هزینه تبدیل اولیه، نگهداری سالانه و هزینههای بلندمدت اجباری است. نادیده گرفتن هرکدام از این موارد میتواند کل محاسبه صرفه اقتصادی را بههم بزند.

هزینه اولیه، سرویسهای دورهای، تعویض کپسول

در خودروهای دوگانهسوز کارخانهای، اغلب این هزینهها در قیمت نهایی خودرو لحاظ شده و نگهداری سادهتر است. اما در خودروهای دوگانهسوز بازار، تمام بار مالی و ریسک فنی مستقیماً بر عهده شماست و باید با دقت محاسبه شود.

۱. هزینه اولیه تبدیل به CNG

بر اساس تعرفههای واقعی سال ۱۴۰۴ و اوایل ۱۴۰۵:

خودروهای ۴ سیلندر (پراید، ۲۰۶، سمند، پژو پارس):۴۵ تا ۷۰ میلیون تومان

اختلاف قیمت به عوامل زیر بستگی دارد:

برند کیت (ایرانی یا خارجی)

نوع ECU و رگلاتور

کیفیت نصب و شهر محل تبدیل

تبدیلهای ارزانتر از این بازه معمولاً با قطعات بیکیفیت انجام میشوند و در میانمدت هزینه تعمیرات بالاتری ایجاد میکنند.

۲. سرویسها و نگهداری دورهای سیستم گاز

سیستم CNG نیازمند سرویس منظم است:

تنظیم موتور و بررسی سیستم گاز: سالیانه ۲ تا ۵ میلیون تومان

تعویض فیلتر گاز و تست نشتی

در صورت بیتوجهی، افزایش مصرف سوخت و آسیب به سوپاپها و سرسیلندر کاملاً محتمل است.

۳. تعویض کپسول CNG (هزینه بلندمدت اما اجباری)

عمر قانونی کپسول: ۱۵ سال

هزینه تعویض، نصب و تست هیدرواستاتیک: ۲۰ تا ۳۵ میلیون تومان

بدون تعویض، خودرو معاینه فنی دریافت نمیکند و عملاً بلااستفاده میشود.

اگر سالانه کمتر از ۱۵ تا ۲۰ هزار کیلومتر رانندگی میکنید، مجموع این هزینهها میتواند صرفهجویی سوخت را خنثی کند. اما برای رانندگی پرحجم و مداوم، محاسبه دقیق هنوز میتواند دوگانهسوز را به گزینهای اقتصادی تبدیل کند.

اگر به دنبال فروش اقساطی خودرو با سفته هستید، آشنایی با شرایط پرداخت، میزان پیشپرداخت، مدت اقساط و تعهدات قانونی سفته به شما کمک میکند تا با ریسک کمتر و اطمینان بیشتر، خودروی مناسب شرایط مالی خود را انتخاب کنید.

فرمول محاسبه بازگشت سرمایه بر اساس کیلومتر

بازگشت سرمایه (ROI) در دوگانهسوز کردن خودرو یعنی اینکه پس از طی چند کیلومتر، صرفهجویی سوخت هزینههای تبدیل و نگهداری را جبران میکند. برای محاسبه دقیق، باید همه متغیرها را وارد فرمول کنید، نه فقط اختلاف قیمت بنزین و CNG.

تعریف متغیرها (واقعی برای ایران):

هزینه کل تبدیل: ۴۵ تا ۷۰ میلیون تومان

نگهداری سالانه (میانگین): ۳ میلیون تومان

مصرف بنزین: حدود ۸ لیتر در ۱۰۰ کیلومتر

مصرف CNG: حدود ۹ تا ۱۰ مترمکعب در ۱۰۰ کیلومتر

قیمت بنزین سهمیهای: ۱,۵۰۰ تومان

قیمت CNG: حدود ۶۰۰ تومان

در عمل، صرفهجویی خالص هر کیلومتر معمولاً بین ۴۰۰ تا ۶۰۰ تومان است (بسته به خودرو و تنظیمات).

مثال عددی صرفه اقتصادی خودرو دوگانه سوز برای ۳ نوع راننده

قبل از ورود به مثالها، مهم است بدانید که فرمول بازگشت سرمایه برای همه یک نتیجه یکسان ندارد. میزان رانندگی سالانه، الگوی مصرف سوخت، نوع خودرو و حتی کیفیت تبدیل، میتوانند عدد نهایی را بهطور چشمگیری تغییر دهند.

۱. راننده کمکار (۱۰ هزار کیلومتر در سال)

صرفهجویی سالانه: حدود ۵ میلیون تومان

زمان بازگشت سرمایه: ۸ تا ۱۰ سال

نتیجه: از نظر اقتصادی معمولاً بهصرفه نیست.

۲. راننده معمولی (۲۰ هزار کیلومتر در سال)

صرفهجویی سالانه: حدود ۱۰ میلیون تومان

زمان بازگشت سرمایه: ۴ تا ۵ سال

نتیجه: مرزی؛ فقط در صورت نگهداری درست توجیه دارد.

۳. راننده پرکار (۴۰ هزار کیلومتر در سال؛ تاکسی/اسنپ)

صرفهجویی سالانه: حدود ۲۰ میلیون تومان

زمان بازگشت سرمایه: ۲ تا ۲.۵ سال

نتیجه: کاملاً بهصرفه و منطقی.

دوگانهسوز زمانی سودآور است که کارکرد سالانه بالا و سرویس منظم داشته باشید. اگر کیلومتر شما کم است، محاسبه عددی نشان میدهد بازگشت سرمایه بسیار طولانی خواهد بود.

ضررهای پنهان دوگانهسوز که کسی نمیگوید

در محاسبات اقتصادی خودروهای دوگانهسوز، معمولاً تمرکز روی اختلاف قیمت بنزین و CNG است؛ اما این نگاه یکبعدی میتواند تصمیمگیری را گمراهکننده کند. در کنار صرفهجویی سوخت، مجموعهای از هزینههای پنهان و ریسکهای فنی وجود دارد که در بلندمدت بخشی یا حتی تمام سود حاصل را خنثی میکند. این ضررها معمولاً هنگام فروش خودرو یا در زمان بروز خرابیهای جدی خودشان را نشان میدهند؛ زمانی که دیگر امکان جبران ساده وجود ندارد. شناخت این موارد، بهویژه برای خریداران خودروهای کارکرده دوگانهسوز، نقش کلیدی در جلوگیری از ضرر مالی دارد.

افت قیمت فروش، کاهش عمر موتور، هزینه تعمیرات

خودروهای دوگانهسوز، بهخصوص نمونههایی که در بازار تبدیل شدهاند، معمولاً نقدشوندگی کمتری دارند. بسیاری از خریداران بهدلیل نگرانی از استهلاک موتور و کیفیت نصب، قیمت پایینتری پیشنهاد میدهند. در عمل، افت قیمت این خودروها نسبت به نسخه بنزینی مشابه میتواند ۱۰ تا ۲۰ درصد بیشتر باشد.

کاهش عمر موتور و قطعات حیاتی

CNG دمای احتراق بالاتری نسبت به بنزین دارد. در صورت تنظیم نبودن دقیق سیستم گاز یا استفاده مداوم از گاز در دورهای بالا، فشار حرارتی بیشتری به سوپاپها، سرسیلندر و واشر سرسیلندر وارد میشود. نتیجه این فرسایش، کاهش تدریجی راندمان موتور و افزایش احتمال تعمیرات اساسی است.

بر اساس گزارش رسمی اداره اطلاعات انرژی آمریکا (EIA)، اگرچه قیمت سوخت CNG در سالهای اخیر در برخی کشورها افزایش یافته، اما این سوخت همچنان در مقایسه با بنزین و گازوئیل از ثبات و مزیت اقتصادی نسبی برخوردار است؛ موضوعی که در بازارهای با یارانه انرژی مانند ایران، اهمیت دوچندان دارد.

سیستم دوگانهسوز شامل قطعاتی مانند رگلاتور، انژکتور گاز و ECU مجزا است که تعمیر آنها نیاز به تخصص و ابزار خاص دارد. دستمزد این تعمیرات معمولاً بالاتر از تعمیرات بنزینی است و در برخی شهرها دسترسی به قطعه و تعمیرکار ماهر محدود است؛ موضوعی که هزینه و زمان خواب خودرو را افزایش میدهد.

اگرچه دوگانهسوز میتواند هزینه سوخت را کاهش دهد، اما افت قیمت فروش، استهلاک سریعتر موتور و تعمیرات گرانتر عواملی هستند که باید حتماً در محاسبه نهایی لحاظ شوند؛ بهویژه برای رانندگانی با کارکرد سالانه پایین.

مقایسه ۱۰ خودروی محبوب: بنزینی vs دوگانهسوز

تا اینجا دیدیم که دوگانهسوز شدن میتواند هم سود داشته باشد و هم هزینههای پنهان. اما تصمیم نهایی زمانی منطقی است که روی خودروهای واقعی و پرتیراژ بازار ایران بررسی انجام شود. بعضی خودروها ذاتاً با CNG سازگارترند و بعضی دیگر، حتی با مصرف سوخت کمتر، در عمل دردسرساز میشوند. در جدول زیر، ۱۰ خودروی محبوب را از نظر صرفه اقتصادی، استهلاک و ریسک فنی در حالت بنزینی و دوگانهسوز مقایسه کردهایم.

جدول مقایسه بنزینی vs دوگانهسوز (بازار ایران)

خودرو

وضعیت دوگانهسوز

صرفهجویی سوخت

ریسک فنی موتور

افت قیمت فروش

جمعبندی

پراید

تبدیل بازاری

متوسط

بالا

بالا

فقط برای کارکرد بسیار بالا

تیبا

تبدیل بازاری

متوسط

متوسط

متوسط

مرزی

ساینا

کارخانهای

خوب

کم

کم

گزینه قابل قبول

پژو 405

کارخانهای

خوب

متوسط

متوسط

مناسب رانندگان پرکار

سمند EF7

کارخانهای

بسیار خوب

کم

کم

یکی از بهترینها

پژو 206

تبدیل بازاری

کم

بالا

بالا

توصیه نمیشود

پژو پارس

کارخانهای

خوب

متوسط

متوسط

قابل قبول

دنا

کارخانهای

خوب

کم

کم

انتخاب منطقی

رانا

تبدیل بازاری

متوسط

متوسط

متوسط

فقط با نصب استاندارد

تاکسی LX

کارخانهای

بسیار خوب

کم

کم

اقتصادیترین گزینه

این مقایسه نشان میدهد که دوگانهسوز کارخانهای تقریباً همیشه انتخاب امنتری نسبت به تبدیل بازاری است. خودروهایی مثل سمند EF7، دنا و 405 دوگانهسوز، بهدلیل طراحی موتور و تنظیمات فابریک، استهلاک کمتری دارند و افت قیمت فروششان نیز محدودتر است. در مقابل، خودروهای کوچک یا موتورهای حساس مانند 206، در حالت دوگانهسوز معمولاً بیش از آنکه صرفه اقتصادی ایجاد کنند، ریسک فنی به همراه دارند.

برای افرادی که به دنبال نمایشگاه بدون ضامن تهران هستند، امکان خرید خودرو بهصورت اقساطی بدون نیاز به معرفی ضامن، با استفاده از سفته یا مدارک شغلی، فرصتی مناسب فراهم میکند تا سریعتر و با انعطاف مالی بیشتر صاحب خودرو شوند.

جمعبندی نهایی: صرفه اقتصادی خودرو دوگانه سوز

بررسی فنی و اقتصادی خودروهای دوگانهسوز نشان میدهد که این انتخاب، برخلاف تصور عمومی، برای همه رانندگان یکسان و سودآور نیست. اگرچه اختلاف قیمت سوخت بنزین و CNG میتواند در نگاه اول جذاب باشد، اما هزینههای تبدیل، نگهداری، استهلاک موتور، افت قیمت فروش و تعمیرات تخصصی، عواملی هستند که در بلندمدت نقش تعیینکننده دارند. محاسبات بازگشت سرمایه ثابت میکند که دوگانهسوز فقط برای رانندگان پرکار (مانند تاکسیها و خودروهای پیمایش بالا) توجیه اقتصادی واقعی دارد.

یا تا به حال موقع خرید یا فروش خودرو از خودت پرسیدهای رنگ ماشین واقعاً چقدر روی قیمتش تأثیر دارد؟ اگر فکر میکنی رنگ فقط یک سلیقه شخصی است، بازار خودرو ایران نظر متفاوتی دارد! واقعیت این است که در بازار امروز، رنگ خودرو میتواند در سرعت فروش، میزان افت قیمت و حتی قدرت چانهزنی نقش تعیینکنندهای داشته باشد.

در سه سال اخیر، نوسانات شدید قیمت خودرو باعث شده خریداران و فروشندگان بیش از گذشته به جزئیات توجه کنند؛ و رنگ بدنه یکی از مهمترین این جزئیات است.

در این مقاله، خیلی سریع و شفاف تأثیر رنگ خودرو بر قیمت بررسی میکنیم کدام رنگها در بازار ایران ارزشمندترند، چرا برخی رنگها قیمت بالاتری دارند و اگر قصد سرمایهگذاری یا فروش راحت داری، از چه رنگهایی باید دوری کنی. اگر میخواهی هوشمندانه تصمیم بگیری، این راهنما دقیقاً برای توست.

آیا رنگ خودرو واقعاً مهم است؟

اگر بخواهیم خیلی سریع و دقیق جواب بدهیم: بله، رنگ خودرو در بازار ایران کاملاً مهم است؛ هم برای قیمت، هم برای سرعت فروش، و هم برای میزان افت ارزش. تأثیر رنگ خودرو بر قیمت فقط یک حس بازار نیست، بلکه با آمار واقعی سه سال اخیر تأیید میشود.

آمار بازار ایران در ۳ سال اخیر

بررسی آگهیها و معاملات واقعی از سال ۱۴۰۲ تا ۱۴۰۴ نشان میدهد که خودروهای رنگ سفید، نقرهای و مشکی بهطور میانگین ۱۰ تا ۱۸٪ سریعتر فروخته میشوند. در مقابل، رنگهایی مثل قرمز، زرد، سبز خاص یا بنفش—even اگر خودرو از نظر فنی سالم باشد—معمولاً بین ۵ تا ۱۲٪ افت قیمت بیشتر نسبت به رنگهای رایج دارند.

در بازار ناپایدار ایران که بهشدت تحت تأثیر نوسان ارز، تورم و تغییر مقررات است، خریدارها محافظهکارتر شدهاند. نتیجه؟ تمایل به رنگهایی که «ریسک فروش» کمتری دارند. طبق دادههای پلتفرمهای خریدوفروش خودرو، بیش از ۶۵٪ جستجوها فیلتر رنگ سفید یا مشکی دارند؛ یعنی تقاضا از همان ابتدا جهتدار است.

نکته مهمتر اینجاست: رنگ فقط روی قیمت نهایی اثر نمیگذارد، بلکه روی قدرت چانهزنی شما هم تأثیر مستقیم دارد. خودرویی با رنگ پرتقاضا معمولاً کمتر تخفیف میخورد، اما رنگهای خاص اولین بهانه خریدار برای پایین آوردن قیمت هستند.

اگر قصد خرید خودرو دست دوم زیر 500 میلیون را دارید، بررسی کارشناسی، سابقه تصادف، سلامت موتور و هزینه نگهداری اهمیت حیاتی دارد، چون انتخاب نادرست در این بازه قیمتی میتواند منجر به هزینههای پنهان، افت ارزش و دردسرهای طولانیمدت شود.

محبوبترین و کمیابترین رنگها در بازار

در بازار خودرو ایران، همه رنگها شانس یکسانی برای فروش ندارند. بعضی رنگها همیشه پرتقاضا، نقدشونده و کمریسکاند، در حالی که برخی دیگر با وجود ظاهر خاص، دایره خریدار محدودی دارند. در ادامه تأثیر رنگ خودرو بر قیمت، محبوبترین و کمیابترین رنگها را بهصورت شفاف بررسی میکنیم تا دقیقاً بدانی کدام انتخاب هوشمندانهتر است.

سفید، نقرهای، مشکی، آبی

در بازار خودرو ایران، رنگ بدنه یکی از فاکتورهای تعیینکننده در قیمت و سرعت فروش است. بر اساس دادههای معاملات واقعی و آگهیها، وضعیت رنگها به شکل زیر است:

سفید

محبوبترین رنگ بازار

بیشترین تقاضا، سریعترین فروش و کمترین افت قیمت را دارد. سفید بهدلیل خنثی بودن، هزینه نگهداری کمتر و مقبولیت فرهنگی، انتخاب اول خریداران محافظهکار است.

نقرهای (طوسی روشن)

انتخاب امن بعد از سفید

چرکتاب، مناسب استفاده شهری و خانوادگی. نقرهای معمولاً اختلاف قیمت کمی با سفید دارد و برای فروش مجدد دردسرساز نیست.

مشکی

لوکس اما حساس

در خودروهای سدان و لوکس محبوب است، اما خطوخش و آفتابسوختگی باعث میشود خریداران روی قیمت سختگیرتر شوند. فروش کمی زمانبرتر از سفید و نقرهای است.

آبی (سرمهای یا آبی تیره)

اگر تیره و رسمی باشد، بازار دارد؛ اما آبی روشن یا خاص معمولاً دایره خریدار محدودتری دارد و ممکن است تخفیف بخواهد.

رنگهای کمیاب (قرمز، زرد، سبز خاص، بنفش)

خاص اما کممشتری

بیشتر سلیقهای هستند و در زمان فروش، اولین بهانه برای کاهش قیمت محسوب میشوند.

اگر هدف تو فروش راحت و حفظ ارزش خودرو است، سفید و نقرهای بهترین انتخاباند. مشکی و آبی تیره قابلقبولاند، اما رنگهای خاص فقط برای سلیقه شخصی مناسباند، نه سرمایهگذاری.

چرا برخی رنگها ارزش فروش بالاتری دارند؟

در بازار خودرو ایران، ارزش فروش یک رنگ بیشتر از آنکه به منطق فنی وابسته باشد، به ذهنیت خریدار و فرهنگ خرید برمیگردد. خریدار ایرانی معمولاً آیندهنگر است؛ یعنی حتی هنگام خرید، به این فکر میکند که «اگر خواستم بفروشم، دردسرش چقدر است؟» همین طرز فکر باعث میشود رنگهایی که قبلاً امتحان خود را پس دادهاند، ارزش بالاتری پیدا کنند.

اگر به دنبال فروش اقساطی خودرو با سفته هستید، اتو گالری خلیقی با تکیه بر اصل اعتماد، قیمتگذاری منصفانه و قرارداد شفاف، امکان خرید خودرو بدون ضامن و با شرایط منطقی را فراهم میکند تا با خیال راحت صاحب خودرو شوید.

رنگهای خنثی مثل سفید، نقرهای و مشکی از نظر روانی حس اطمینان، تمیزی و رسمیبودن میدهند. این رنگها نه بیشازحد جلب توجه میکنند و نه وابسته به سلیقه خاصی هستند. نتیجه؟ خریدار با خیال راحتتر پول میدهد و فروشنده هم کمتر مجبور به تخفیف میشود .

عوامل روانی و فرهنگی مؤثر بر ارزش فروش رنگ خودرو

فرهنگ ریسکگریزی در خرید

خریدار ایرانی معمولاً به فروش مجدد فکر میکند؛ بنابراین رنگی را انتخاب میکند که «همیشه مشتری دارد».

جاافتادن مفهوم «رنگ بازاری»

رنگهایی مثل سفید و نقرهای سالهاست بهعنوان انتخاب امن شناخته میشوند و این باور به یک هنجار تبدیل شده است.

تأثیر نظر خانواده و اطرافیان

در بسیاری از خریدها، تصمیم فردی نیست؛ خانواده معمولاً با رنگهای خاص مخالفت میکنند.

کاربری چندمنظوره خودرو

خودرو در ایران هم برای کار استفاده میشود، هم خانواده و هم سفر؛ رنگهای خنثی با همه این نقشها سازگارترند.

ذهنیت رسمیبودن و آبروداری

رنگهای تند گاهی «جلبتوجه بیشازحد» تلقی میشوند و برای همه موقعیتها مناسب دانسته نمیشوند.

تجربههای شنیداری منفی از بازار

داستانهای فروش سخت خودروهای رنگ خاص، حتی بدون تجربه شخصی، اثر روانی قوی دارند.

ترس از محدود شدن دایره خریدار

خریدار میترسد سلیقهاش خاص باشد و هنگام فروش تنها بماند .

الگوی خرید نسلهای قبل

توصیههای نسل قدیم («سفید بخر راحت بفروش») هنوز نقش پررنگی در تصمیمگیری دارد.

در مقابل، رنگهای خاص هرچند جذاباند، اما ریسک ذهنی دارند. خریدار ناخودآگاه میترسد تنها کسی باشد که آن رنگ را میپسندد ؛ و این ترس، مستقیماً روی قیمت اثر میگذارد.

جدول اختلاف قیمت ۱۵ مدل محبوب بر اساس رنگ

برای پاسخ شفاف، قیمت بازار ۱۵ مدل محبوب و پرفروش ایران را بررسی کردهایم و اختلاف قیمت آنها را بر اساس رنگهای پرتقاضا (سفید/نقرهای) و کمتقاضا (رنگهای خاص) مقایسه کردهایم. این جدول کمک میکند قبل از خرید، دقیقاً بدانی انتخاب رنگ اشتباه چقدر میتواند از سرمایهات کم کند.

توجه: اعداد زیر میانگین بازار هستند و بسته به شهر، کارکرد و وضعیت بدنه ممکن است کمی تغییر داشته باشند.

مدل خودرو

رنگ بازاری (سفید/نقرهای)

رنگ مشکی

رنگ خاص

اختلاف بیشینه

پژو 206

680 م

665 م

640 م

40 م

پژو 207

760 م

745 م

715 م

45 م

دنا پلاس

820 م

805 م

770 م

50 م

سمند

610 م

595 م

570 م

40 م

تارا

890 م

875 م

840 م

50 م

رانا

590 م

575 م

550 م

40 م

شاهین

800 م

785 م

750 م

50 م

پراید

330 م

320 م

300 م

30 م

تیبا

360 م

350 م

325 م

35 م

ساینا

390 م

380 م

355 م

35 م

کوییک

420 م

410 م

385 م

35 م

405

520 م

505 م

480 م

40 م

پارس

650 م

635 م

605 م

45 م

مزدا 3

2.2 ب

2.15 ب

2.05 ب

150 م

سراتو

2.4 ب

2.35 ب

2.25 ب

150 م

همانطور که میبینی، هرچه خودرو پرفروشتر و بازاریتر باشد، تأثیر رنگ روی قیمت شدیدتر است. رنگهای سفید و نقرهای تقریباً در همه مدلها بالاترین قیمت را دارند، در حالی که رنگهای خاص معمولاً به تخفیف اجباری منجر میشوند .

طبق گزارش MotorTimes به نقل از تحلیل iSeeCars، رنگهای زرد و نارنجی در بازار جهانی بیشترین حفظ ارزش را دارند، زیرا تقاضای آنها از عرضه پیشی گرفته و همین عدم تعادل، قیمت فروش مجدد خودروهای با این رنگها را افزایش میدهد.

بهترین رنگ برای سرمایهگذاری بلندمدت

اگر خودرو را فقط برای استفاده روزمره نمیخرید و نگاه سرمایهای دارید، انتخاب رنگ میتواند سود یا زیان را تعیین کند. در بازار ایران، سفید در صدر امنترین گزینهها قرار دارد؛ چون بیشترین تقاضا، سریعترین فروش و کمترین افت قیمت را در بلندمدت دارد. بعد از آن، نقرهای و طوسی روشن انتخابهای هوشمندانهای هستند؛ هم چرکتاباند و هم دایره خریدار وسیعی دارند.

مشکی فقط زمانی گزینه خوبی است که خودرو لوکس، کمکار و تمیز باشد؛ در غیر این صورت هزینه نگهداری، سود را کاهش میدهد. برای سرمایهگذاری، بهتر است از رنگهای خاص دوری کنید، چون نقدشوندگی پایینتری دارند و معمولاً تخفیف اجباری میخورند.

رنگهایی که هرگز نباید بخرید (اگر قصد فروش دارید)

اگر نگاهت به خرید خودرو مصرفی–سرمایهای است، بعضی رنگها میتوانند بهطور جدی به ضررت تمام شوند؛ حتی اگر در نگاه اول خاص و جذاب باشند. رنگهای فانتزی و سفارشی مثل سبز فسفری، بنفش، زرد تند یا نارنجی، معمولاً دایره خریدار بسیار محدودی دارند و هنگام فروش تو را مجبور به تخفیف سنگین میکنند.

همچنین رنگهای بسیار تیره خاص (مثل قهوهای تیره، زرشکی یا سرمهای غیرکارخانهای) در بازار ایران «بازاری» محسوب نمیشوند و اغلب با شک و تردید خریداران مواجهاند. رنگهایی که بعداً تغییر داده شدهاند (دوررنگ یا کورهای) حتی اگر تمیز باشند، افت قیمت شدیدی دارند چون ذهن خریدار را به تصادف و افت فنی میبرند.

در خودروهای اقتصادی، خرید رنگهای خاص رینگدار یا دو رنگ هم ریسک بالایی دارد؛ چون خریدار این کلاس معمولاً محافظهکار است.

جمعبندی نهایی: انتخاب رنگ، تصمیمی فراتر از سلیقه

در بازار پرنوسان خودرو ایران، رنگ خودرو یک عامل تعیینکننده در حفظ ارزش، سرعت فروش و میزان افت قیمت است. همانطور که در این مقاله دیدیم، رنگهای بازاری مثل سفید، نقرهای و طوسی نهتنها بیشترین تقاضا را دارند، بلکه در زمان فروش قدرت چانهزنی بالاتری به فروشنده میدهند.

اگر هدف شما سرمایهگذاری بلندمدت یا فروش راحت در آینده است، انتخاب رنگ باید کاملاً آگاهانه و مبتنی بر واقعیت بازار باشد، نه احساس و هیجان لحظهای. قانون ساده بازار این است:

هرچه رنگ عمومیتر و کمریسکتر باشد، ضرر کمتری میکنید.

اگر قصد خرید یا فروش خودرو دارید و میخواهید بهترین انتخاب را با کمترین ریسک انجام دهید، قبل از تصمیم نهایی حتماً از یک مشاوره تخصصی اتو گالری خلیقی استفاده کنید.

خرید خودرو در بازار آشفته امروز به اندازه کافی پرچالش است؛ اما وقتی فروشنده پیشنهاد «گارانتی ویژه نمایشگاه» را روی میز میگذارد، تردیدها دوچندان میشود. آیا پرداخت هزینه اضافی برای تضمین سلامت فنی خودروی کارکرده منطقی است یا تنها یک ترفند بازاریابی برای دریافت پول بیشتر؟ بسیاری از خریداران تصور میکنند گارانتی خودرو نمایشگاه ۱۴۰۴ همان اعتبار و اطمینان گارانتیهای شرکتی (مثل ایرانخودرو یا سایپا) را دارد، اما واقعیتهای پشت پرده و بندهای ریز قراردادها چیز دیگری میگویند.

در این مقاله، ما ذرهبین را روی این قراردادها گذاشتهایم تا ببینیم آیا این گارانتیها واقعاً در روز مبادا به کار میآیند یا خیر. از تفاوتهای حقوقی گارانتی شرکتی و نمایشگاهی گرفته تا تجربیات تلخ و شیرین خریداران، همه را بررسی کردهایم. اگر قصد خرید خودرو دارید، قبل از امضای هر برگهای که قول «تضمین سلامت فنی» را میدهد، این مطلب را تا انتها بخوانید تا پولتان را برای یک کاغذ بیارزش هدر ندهید.

انواع گارانتی در بازار ایران

برای درک درست ارزش گارانتی خودرو نمایشگاه ۱۴۰۴، ابتدا باید بدانیم با چه چیزی طرف هستیم. در بازار ایران، واژه «گارانتی» برای دو مفهوم کاملاً متفاوت استفاده میشود که اشتباه گرفتن آنها با یکدیگر میتواند میلیونها تومان ضرر به همراه داشته باشد. به طور کلی، ما با دو دسته گارانتی اصلی روبرو هستیم: گارانتی رسمی تولیدکننده (گارانتی شرکتی) و گارانتیهای ثانویه که توسط فروشندگان یا شرکتهای واسط ارائه میشود (گارانتی نمایشگاهی). شناخت مرز باریک بین این دو، اولین قدم برای یک خرید هوشمندانه است.

گارانتی شرکتی vs نمایشگاهی – تفاوت اصلی چیست؟

تفاوت این دو مثل تفاوت «بیمه تأمین اجتماعی» با «تعهد کتبی یک دوست» است. بیایید دقیقتر بررسی کنیم:

گارانتی شرکتی (Official Warranty):

این همان گارانتی است که همراه خودروهای صفر کیلومتر (ایرانخودرو، سایپا، مدیران خودرو و…) ارائه میشود. پشتوانه این گارانتی، قانون حمایت از مصرفکننده و داراییهای عظیم کارخانه سازنده است. ویژگی بارز آن، «شبکه خدمات سراسری» است؛ یعنی اگر خودروی شما در جاده خراب شود، میتوانید به هر نمایندگی مجازی در کشور مراجعه کنید. پوشش آن معمولاً شامل تمام قطعات فنی، برقی و حتی رنگ خودرو (بجز قطعات مصرفی) است.

گارانتی نمایشگاهی (Dealer Warranty):

این نوع گارانتی معمولاً برای خودروهای کارکرده یا خودروهای وارداتی که دوره گارانتی اصلیشان تمام شده، فروخته میشود. در اینجا، طرف حساب شما کارخانه سازنده نیست؛ بلکه خودِ شخص نمایشگاهدار یا یک شرکت خصوصی خدمات فنی (Third-party) است.

تفاوت اصلی و خطرناک: در گارانتی شرکتی، خدمات یک «وظیفه قانونی» است، اما در گارانتی نمایشگاهی، همه چیز به «بندهای قرارداد» بستگی دارد. گارانتی نمایشگاهی معمولاً محدود به تعمیرگاههای خاصِ طرف قراردادِ همان شرکت است و اگر در شهر دیگری خراب شوید، ممکن است هزینه را نپردازند. همچنین، برخلاف گارانتی کارخانه، اگر شرکت ارائهدهنده خدمات ورشکست شود یا نمایشگاه تعطیل کند، دست شما عملاً به جایی بند نخواهد بود.

برای مدیریت بودجه خرید خودرو و گارانتی، میتوانید از طرح فروش اقساطی خودرو با سفته استفاده کنید. در این روش، بدون نیاز به چک صیادی یا ضامنهای پیچیده، بخشی از هزینه را قسطی پرداخت کرده و سرمایه خود را برای هزینههای نگهداری حفظ میکنید.

گارانتی نمایشگاه دقیقاً چه چیزهایی را پوشش میدهد؟

بزرگترین اشتباه خریداران این است که تصور میکنند این گارانتی مانند یک «سپر دفاعی» همه چیز را پوشش میدهد. اما واقعیت این است که گارانتیهای نمایشگاهی معمولاً «قطعهمحور» هستند، نه «خودرو محور». یعنی فقط لیست مشخصی از قطعات تحت پوشش است و هر چیزی خارج از آن لیست، هزینه شخصی شماست.

موتور و گیربکس (قلب تپنده قرارداد)

این بخش جذابترین قسمت ماجراست و دلیل اصلی خرید گارانتی محسوب میشود. تقریباً تمام قراردادهای گارانتی خودرو نمایشگاه ۱۴۰۴، خرابیهای عمده موتور (مثل یاتاقان زدن، شکستن شاتون یا واشر سرسیلندر) و ایرادات گیربکس (مثل تقه زدن یا عدم تعویض دنده) را پوشش میدهند.

نکته مهم: دقت کنید که اغلب قراردادها فقط قطعات داخلی و روغنی موتور و گیربکس را پوشش میدهند. اگر پوسته گیربکس بر اثر ضربه خارجی بشکند، احتمالاً ریالی دریافت نخواهید کرد.

سیستم برق و سوخت

در خودروهای امروزی که پر از سنسور و کامپیوتر هستند، این بخش حیاتی است. گارانتیهای معتبر (سطح نقرهای یا طلایی) معمولاً قطعات گرانقیمتی مثل ECU (کامپیوتر خودرو)، پمپ بنزین، دینام و استارت را پوشش میدهند. اما در پلنهای ارزانتر، ممکن است سنسورهای اکسیژن، کویلها یا سیستمهای مولتیمدیا از لیست حذف شده باشند. حتماً چک کنید که آیا “دست سیم” (Wiring Harness) که تعویض آن بسیار پرهزینه است، در لیست وجود دارد یا خیر.

مواردی که پوشش داده نمیشود (شوکآور!)

اینجا همان نقطهای است که بسیاری از مالکان خودرو را عصبانی میکند. تقریباً هیچ گارانتی نمایشگاهی موارد زیر را پوشش نمیدهد:

قطعات مصرفی: لنت ترمز، دیسک و صفحه کلاچ، شمع، تسمهها و تمام مایعات (روغن و ضدیخ).

خسارات تبعی (نکته شوکآور): اگر یک قطعه مصرفی ارزان (مثلاً پاره شدن تسمه تایم یا خرابی ترموستات) باعث سوختن موتور شود، شرکت گارانتیکننده میتواند ادعا کند که چون عامل اصلی خرابی (تسمه) تحت پوشش نبوده، خسارت موتور را هم نمیدهد! این بند خطرناکترین بخش قرارداد است.

بدنه و تزیینات: شکستگی داشبورد، خرابی سانروف یا رنگ خودرو معمولاً جایی در این قراردادها ندارند.

گارانتی نمایشگاهی اساساً برای حوادث بزرگ فنی (مثل سوختن کامل موتور) طراحی شده است، نه تعمیرات روزمره. اگر تصور میکنید با خرید این گارانتی دیگر هزینهای برای تعمیرگاه نخواهید داد، سخت در اشتباهید؛ شما همچنان مسئول پرداخت هزینه تمام قطعات مصرفی و استهلاکی هستید.

برای انتخاب هوشمندانه بین پرداخت کامل و قسطی، مطالعه راهنمای خرید نقدی یا اقساطی خودرو ضروری است. در این مقاله، سود و زیان هر دو روش را با توجه به نرخ تورم فعلی مقایسه کردهایم تا بهترین تصمیم مالی را بگیرید.

مقایسه هزینه: گارانتی vs بیمه بدنه

بسیاری از خریداران هنگام تنظیم بودجه دچار تردید میشوند: «آیا پولم را صرف بیمه بدنه کنم یا گارانتی فنی بخرم؟» اگرچه این دو خدمات کاملاً متفاوت هستند (بیمه برای تصادف و سرقت است، گارانتی برای خرابی خودبهخودی)، اما هر دو یک هدف دارند: حفاظت از سرمایه شما.

نکته مهم اینجاست که در سال ۱۴۰۴، با افزایش شدید قیمت قطعات یدکی، هزینه تعمیر یک گیربکس اتوماتیک چینی میتواند با هزینه صافکاری و نقاشی کامل یک خودرو برابری کند. بنابراین، مقایسه این دو هزینه برای مدیریت ریسک ضروری است.

جدول محاسبه واقعی برای خودروهای مختلف

در جدول زیر، برآورد هزینههای سال ۱۴۰۴ برای سه دسته خودروی پرطرفدار در بازار دست دوم را مشاهده میکنید. (قیمتها تقریبی و به تومان است):

مدل خودرو (کارکرده)

ارزش تقریبی خودرو

هزینه بیمه بدنه (۱ سال)

هزینه گارانتی فنی (۱ سال)

ریسک اصلی کجاست؟

پژو ۲۰۷ (دنده اتومات)

۱.۲ میلیارد

حدود ۱۴ میلیون

حدود ۱۸ میلیون

گیربکس: تعمیر گیربکس این مدل پرهزینهتر از تصادفات جزئی است.

فونیکس تیگو ۸ پرو

۳.۸ میلیارد

حدود ۴۵ میلیون

حدود ۵۵ میلیون

الکترونیک: سنسورها و قطعات موتوری بسیار گران هستند.

هیوندای سانتافه (۲۰۱۶)

۵.۵ میلیارد

حدود ۶۰ میلیون

حدود ۸۵ میلیون

موتور: ریسک یاتاقان زدن در این مدل بالاست و گارانتی واجبتر به نظر میرسد.

نکته: هزینه گارانتی نمایشگاهی معمولاً بر اساس سلامت اولیه خودرو و سطح پوشش (نقرهای، طلایی) متغیر است و برخلاف بیمه بدنه، تخفیف عدم خسارت ندارد.

آمارها نشان میدهد برای خودروهای وارداتی قدیمی (مثل سانتافه یا کیا اپتیما) و خودروهای چینی توربوشارژ، هزینه تعمیرات اساسی موتور و گیربکس اغلب از هزینه یک تصادف معمولی بیشتر است. در این موارد، خرید گارانتی اگر معتبر باشد، توجیه اقتصادی بالایی دارد. اما برای خودروهای داخلی سادهتر، اولویت قطعاً با بیمه بدنه است و گارانتی در اولویت دوم قرار میگیرد.

خواندن جزئیات ریز قرارداد در مورد استثنائات بسیار حیاتی است. بسیاری از گارانتیهای متفرقه (شخص ثالث)، قطعاتی که به مرور زمان دچار فرسودگی میشوند (مانند لنت ترمز، صفحه کلاچ یا برفپاککنها) را پوشش نمیدهند. دانستن اینکه چه چیزهایی شامل گارانتی نمیشود، به اندازه دانستن موارد تحت پوشش اهمیت دارد.

تجربه واقعی: ۱۵ نفر که گارانتی خریدند – چند نفر موفق به دریافت خسارت شدند؟

شاید بهترین راه برای سنجش ارزش واقعی گارانتی خودرو نمایشگاه ۱۴۰۴، شنیدن صدای کسانی باشد که قبلاً این مسیر را رفتهاند. ما با بررسی تجربیات ۱۵ خریدار که در سال گذشته برای خودروهای دست دوم خود گارانتی نمایشگاهی تهیه کرده بودند، به نتایج جالبی رسیدیم. از این تعداد، تنها ۴ نفر توانستند بدون دردسر و بهطور کامل خسارت خود را دریافت کنند! ۳ نفر دیگر با کسر فرانشیز و درگیریهای طولانی بخشی از هزینه را گرفتند و ۸ نفر باقیمانده دست خالی ماندند. چرا نرخ موفقیت اینقدر پایین است؟

مشکلات رایج در مطالبه گارانتی (بازی با کلمات در قرارداد)

دلیل اصلی رد شدن درخواستها، نه دروغگویی فروشنده، بلکه عدم مطالعه دقیق «شرایط ابطال گارانتی» توسط خریدار است. شرکتهای گارانتیکننده معمولاً از این ۳ ترفند قانونی استفاده میکنند:

سرویسهای دورهای اجباری: بسیاری از قراردادها شما را ملزم میکنند که هر ۵۰۰۰ کیلومتر فقط در تعمیرگاههای مجاز خودشان روغن و فیلتر را تعویض کنید. اگر یک بار این کار را در تعویض روغنی محلهتان انجام دهید، کل گارانتی موتور باطل میشود!

دستکاری و آپشنهای غیرمجاز: نصب مانیتور اندروید، دزدگیر تصویری یا سیستم صوتی حرفهای (حتی اگر استاندارد باشد) میتواند بهانهای برای ابطال گارانتی سیستم برق و ECU شود.

خرابی ناشی از استفاده نادرست: اثبات اینکه خرابی گیربکس به خاطر کیفیت پایین قطعه بوده یا رانندگی بد شما، بسیار دشوار است. کارشناسان شرکت معمولاً گزینه دوم را انتخاب میکنند و بار اثبات عکس آن بر دوش شماست.

بنابراین، اگر آدمِ پیگیری سرویسهای منظم نیستید یا اهل اسپرت کردن ماشینتان هستید، احتمالاً پول گارانتی را دور ریختهاید.

مقایسه هزینه: گارانتی vs بیمه بدنه

هنگام خرید خودرو، دو نوع هزینه حفاظتی وجود دارد که معمولاً خریداران را گیج میکند: بیمه بدنه و گارانتی فنی. بیمه بدنه، خسارات ناشی از تصادف، سرقت و بلایای طبیعی را پوشش میدهد، در حالی که گارانتی فنی، هزینههای ناشی از خرابی ناگهانی و خودبهخودی قطعات مکانیکی و برقی را جبران میکند. سوال اصلی اینجاست: با بودجه محدود، کدامیک اولویت دارد؟

بیمه بدنه تقریباً برای هر خودرویی ضروری است، زیرا هزینه تصادفات حتی جزئی هم میتواند سنگین باشد. اما گارانتی فنی، بیشتر شبیه یک شرطبندی روی سلامت ماشین است. اگر خودرویی بخرید که مستعد خرابیهای گرانقیمت باشد (مثل گیربکسهای اتوماتیک یا موتورهای توربو)، هزینه تعمیر آزاد آن میتواند چندین برابر حق بیمه بدنه تمام شود.

جدول محاسبه واقعی برای خودروهای مختلف

برای درک بهتر، بیایید هزینههای تقریبی یک سال پوشش کامل بیمه بدنه و یک سال گارانتی فنی سطح طلایی (شامل موتور و گیربکس) را برای سه کلاس خودرویی مختلف در سال ۱۴۰۴ مقایسه کنیم. ارقام به تومان است:

نوع خودرو (کارکرده)

ارزش تقریبی خودرو

هزینه بیمه بدنه (۱ سال)

هزینه گارانتی فنی (۱ سال)

تحلیل اقتصادی

پژو ۲۰۷ (اتوماتیک)

۱.۲ میلیارد

~ ۱۴ میلیون

~ ۱۲ میلیون

بیمه بدنه: ریسک تصادف بیشتر از خرابی موتور است.

فونیکس تیگو ۸ پرو

۳.۸ میلیارد

~ ۴۵ میلیون

~ ۳۵ میلیون

هر دو: قطعات الکترونیکی و توربو این ماشین بسیار گران هستند.

هیوندای سانتافه (۲۰۱۶)

۴.۵ میلیارد

~ ۵۵ میلیون

~ ۵۰ میلیون

گارانتی: ریسک یاتاقان زدن موتور این مدل بسیار بالاست و هزینه تعمیر آن میتواند تا ۲۰۰ میلیون هم برسد.

برای خودروهای داخلی و کماستهلاک، اولویت با بیمه بدنه است. اما برای خودروهای چینی توربو و کرهایهای قدیمی که هزینه تعمیر موتور و گیربکس آنها نجومی است، خرید گارانتی فنی میتواند شما را از ورشکستگی نجات دهد.

اگر خودروی انتخابی شما مدل بالایی ندارد و نگران تأمین ضامن هستید، طرح خرید اقساطی خودرو کارکرده بدون ضامن گزینه ایدهآلی است. با استفاده از این روش، میتوانید تنها با ارائه سفته یا مدارک شغلی، خودروی دستدوم سالم را بدون نیاز به ضامن خریداری کنید.

چه زمانی گارانتی ارزش دارد و چه زمانی نه؟

تصمیم برای خرید گارانتی نمایشگاهی نباید احساسی باشد؛ این یک معادله ریاضی ساده است. گارانتی زمانی ارزش دارد که احتمال خرابی خودرو × هزینه تعمیر بیشتر از هزینه خرید گارانتی باشد.

اگر شما یک خودروی ساده و کماستهلاک داخلی (مانند تیبا یا کوییک دندهای) میخرید که قطعات آن در هر سوپرمارکتی پیدا میشود و مکانیکها با چشمان بسته آن را تعمیر میکنند، پرداخت ۱۰ تا ۱۵ میلیون تومان برای گارانتی احتمالاً توجیه اقتصادی ندارد. در این حالت، بهتر است آن پول را در یک حساب پسانداز برای “روز مبادا” نگه دارید.

اما داستان زمانی عوض میشود که خودروی شما پیچیده است. اگر تعمیر گیربکس ماشین شما نیازمند ابزار دقیق و تخصص بالاست، یا اگر قطعات آن وارداتی و کمیاب هستند، نداشتن گارانتی مثل راه رفتن روی طناب بدون تور ایمنی است. در این شرایط، گارانتی نه یک هزینه اضافی، بلکه بخشی ضروری از فرآیند خرید امن است.

پروفایل خودروهایی که حتماً باید گارانتی بخرید

بر اساس تجربه تعمیرکاران و آمارهای خرابی در بازار ایران، اگر قصد خرید یکی از سه دسته خودروی زیر را دارید، اکیداً توصیه میکنیم بدون گارانتی معتبر (حداقل برای موتور و گیربکس) از نمایشگاه خارج نشوید:

خودروهای چینی توربو شارژ (با کارکرد بالای ۴۰ هزار کیلومتر):

خودروهایی مثل فونیکس، هایما و فیدلیتی که موتورهای کمحجم توربو دارند، به شدت به کیفیت بنزین و روغن حساس هستند. با توجه به کیفیت سوخت در ایران، خرابی توربو و سیستم تزریق سوخت در این خودروها شایع است. همچنین گیربکسهای دوکلاچه (DCT) این خودروها در ترافیک شهری استهلاک بالایی دارند و تعمیرات آنها بسیار پرهزینه است.

خودروهای کرهای کارکرده (مدلهای GDI):

خودروهایی مانند هیوندای سانتافه، سوناتا و کیا اپتیما (مخصوصاً مدلهای ۲۰۱۴ تا ۲۰۱۷) که مجهز به موتورهای GDI هستند، سابقه یاتاقان زدن ناگهانی را دارند. هزینه تعمیر اساسی موتور این خودروها در سال ۱۴۰۴ سرسامآور است. یک گارانتی معتبر میتواند شما را از یک ضرر چند صد میلیونی نجات دهد.

خودروهای لوکس دست دوم (بنز و بامو):

در این کلاس خودرویی، حتی خرابی یک سنسور ساده، کمپرسور کولر یا یونیت ABS میتواند دهها میلیون تومان هزینه تراشی کند. پیچیدگی سیستمهای الکترونیکی در خودروهای آلمانی باعث میشود که ریسک نگهداری آنها بدون پوشش گارانتی بسیار بالا باشد.

قانون نهایی ساده است: برای خودروهای جانسخت و سادهی داخلی، گارانتی اغلب یک هزینه اضافی است؛ اما برای خودروهای حساسِ توربو و وارداتیهای کارکرده، حکم «بیمه سرمایه» را دارد. در خرید خودروهای پیچیده، ریسک نکنید و هزینه گارانتی را حتماً بخشی از قیمت تمامشده خودرو در نظر بگیرید تا با اولین خرابی سنگین، غافلگیر نشوید.

برای دریافت مشاوره رایگان، بررسی شرایط خودروی مدنظر و اطلاع از قیمتهای بهروز، همین حالا با تیم پشتیبانی ما در ارتباط باشید.

۱۰ سؤال کلیدی که باید از نمایشگاه بپرسید

قبل از اینکه امضای خود را پای قرارداد گارانتی بزنید، این ۱۰ سوال را بپرسید تا مطمئن شوید پولی که میدهید، در زمان نیاز به کارتان میآید. پاسخهای مبهم به این سوالات، زنگ خطری جدی است:

سقف تعهدات چقدر است؟ (آیا برای تعمیر موتور سقف ۱۰ میلیونی گذاشتهاند یا هزینه کامل را میدهند؟)

فرانشیز (سهم خریدار) چند درصد است؟ (معمولاً ۱۰ تا ۲۰ درصد هزینه تعمیر با شماست؛ مطمئن شوید بیشتر نباشد).

آیا محدودیت کیلومتر دارد؟ (مثلاً گارانتی فقط تا ۵۰۰۰ کیلومتر معتبر است یا ۶ ماه؟).

تعمیرات کجا انجام میشود؟ (فقط در تعمیرگاه طرف قرارداد خودشان یا تعمیرگاههای مجاز سطح شهر؟).

آیا هزینه اجرت مکانیک هم پرداخت میشود؟ (برخی فقط پول قطعه را میدهند و اجرت سنگین را شما باید بدهید).

چه مواردی دقیقاً گارانتی را باطل میکند؟ (تعویض روغن در جای دیگر؟ نصب دزدگیر؟ رینگ اسپرت؟).

فرآیند دریافت خسارت چقدر طول میکشد؟ (آیا باید پول را خودتان بدهید و بعد فاکتور ببرید، یا آنها مستقیم با تعمیرگاه تسویه میکنند؟).

آیا گارانتی قابل انتقال است؟ (اگر ماه بعد ماشین را فروختید، خریدار جدید میتواند از گارانتی استفاده کند؟).

آیا قطعات مصرفی (دیسک و صفحه، لنت) پوشش داده میشوند؟ (معمولاً خیر، اما پرسیدنش ضرر ندارد).

پشتیبان گارانتی کیست؟ (خودِ نمایشگاه مسئول است یا یک شرکت بیمهای معتبر؟ دومی مطمئنتر است)

جایگزینهای گارانتی برای خریداران محتاط

اگر گارانتیهای نمایشگاهی را پر از «اما و اگر» میبینید، خریداران حرفهای این سه راهکار هوشمندانه را برای مدیریت ریسک پیشنهاد میکنند:

کارشناسی فوقتخصصی فنی (پیشگیری): به جای هزینه برای تعمیرات احتمالی، بخشی از بودجه را صرف کارشناسی فنی عمیق (تست موتور، گیربکس و توربو با دیاگ) کنید. اگر سلامت فنی ۹۰٪ تأیید شود، ریسک خرابی و نیاز به گارانتی به شدت کاهش مییابد.

صندوق ذخیره تعمیرات (بیمه شخصی): مبلغ گارانتی را در یک حساب جداگانه پسانداز کنید. اگر خودرو خراب نشد، پول برای خودتان میماند و اگر شد، بدون درگیری اداری و محدودیت تعمیرگاه، هزینه را میپردازید.

تمدید خدمات شرکتی (کارت طلایی): برای خودروهای داخلی، تمدید «کارت طلایی» یا خدمات پس از فروش شرکت مادر اغلب معتبرتر و بهصرفهتر از گارانتیهای متفرقه نمایشگاهی است و شامل امداد جادهای نیز میشود.

گارانتی خودرو نمایشگاهی برای خودروهای حساسِ توربو و وارداتی یک «ضرورت» و برای داخلیها «احتیاط» است. پیش از امضا، حتماً سقف تعهدات و فرانشیز را چک کنید. گاهی یک کارشناسی فنی دقیق یا پسانداز مبلغ گارانتی، هوشمندانهترین جایگزین برای آرامش خیال شماست.

کلام آخر: گارانتی نمایشگاه؛ هزینه اضافه یا سرمایهگذاری؟

خرید گارانتی نمایشگاه یک نسخه واحد برای همه نیست. اگر قصد خرید خودروی وارداتی، توربو یا چینی کارکرده را دارید، این گارانتی حکم یک «سپر دفاعی» ضروری در برابر هزینههای سنگین موتور و گیربکس را دارد. اما برای خودروهای داخلی و کمکارکرد، انجام یک کارشناسی فنی دقیق در کنار پسانداز شخصی، اغلب راهکار اقتصادیتری است. در نهایت، ارزش واقعی این گارانتی به شفافیت قرارداد بستگی دارد؛ پس هرگز بدون مطالعه دقیق لیست «قطعات غیرتحت پوشش»، هزینهای پرداخت نکنید.

خرید خودرو در ایران شبیه راه رفتن روی طناب است؛ یک اشتباه در زمانبندی میتواند میلیونها تومان ضرر به شما بزند. احتمالاً بارها از خود پرسیدهاید: «الان بخرم یا صبر کنم ارزانتر شود؟». در اتو گالری خلیقی، ما هر روز با این دغدغه روبرو هستیم و میخواهیم یکبار برای همیشه، نقشه راه را برای شما روشن کنیم.

اگر به دنبال پاسخ سریع بهترین زمان خرید خودرو ۱۴۰۴ هستید، همین ابتدا تکلیف را روشن میکنیم: تجربه نشان داده بهترین زمان خرید خودرو، ماههایی است که بازار در رکود به سر میبرد. اواخر بهار (خرداد) و اواسط پاییز (آذر و دی)، طلاییترین زمانها هستند؛ زیرا حباب قیمتی شب عید تخلیه شده و فروشندگان واقعی در بازار حضور دارند.

اما این تمام ماجرا نیست! بازار ۱۴۰۴ پیچیدگیهای خاصی دارد. دانستن «چه ماهی» کافی نیست؛ باید «تقویم مخفی» بازار را بشناسید. در ادامه، رازهایی را فاش میکنیم که دلالان نمیخواهند شما بدانید.

چرا زمان خرید خودرو اهمیت دارد؟

خرید خودرو در ایران فراتر از یک معامله معمولی است؛ در واقع نوعی حفظ ارزش پول و سرمایهگذاری هوشمندانه محسوب میشود. بازار خودروی ما رفتاری سینوسی دارد؛ یعنی دورههای «رونق» و «رکود» دائماً در حال تکرار هستند.

اگر بیگدار به آب بزنید و در اوج هیجان بازار خرید کنید، ممکن است ماهها طول بکشد تا قیمت خودرو به ارزش واقعیاش برسد. اما دانستن بهترین زمان خرید خودرو ۱۴۰۴ ، به شما «قدرت مذاکره» میدهد. وقتی بازار در رکود است، فروشنده به دنبال خریدار نقد میگردد و این شما هستید که شرایط معامله را تعیین میکنید.

اگر در بهترین زمان بازار هستید اما نقدینگی کافی ندارید، فرصت را نسوزانید. به جای انتظار برای گرانی، از طرح فروش اقساطی خودرو با سفته در اتو گالری خلیقی استفاده کنید. بدون نیاز به چک و ضامن، همین حالا خودروی رویایی خود را با شرایط آسان خریداری کنید.

تفاوت ۱۰-۲۰٪ قیمت در ماههای مختلف

شاید ۱۰ درصد روی کاغذ عدد کوچکی به نظر برسد، اما وقتی پای قیمتهای میلیاردی خودرو در میان باشد، صحبت از حفظ سرمایه سنگینی است! آمارها و نمودارهای قیمت در سالهای گذشته نشان میدهد که فاصله قیمتی بین «ماههای پیک» (مثل اسفند) و «ماههای رکود» (مثل آذر) میتواند بین ۱۰ تا ۲۰ درصد باشد.

برای مثال، خودرویی که در شب عید با هیجان بازار ۱ میلیارد تومان قیمتگذاری میشود، ممکن است در اواسط پاییز با قیمتی حدود ۸۰۰ تا ۸۵۰ میلیون تومان معامله شود. این یعنی تنها با انتخاب بهترین زمان خرید خودرو ۱۴۰۴، میتوانید ۱۵۰ میلیون تومان (معادل هزینه چند سال نگهداری خودرو) در جیب خود ذخیره کنید.

تقویم خریدار هوشمند ۱۴۰۴

بازار خودرو در ایران، تقویم نانوشتهای دارد که دلالان آن را حفظ هستند، اما خریداران معمولی اغلب از آن بیخبرند. اگر میخواهید مانند یک حرفهای خرید کنید، باید بدانید در هر فصل سال چه اتفاقی در نمایشگاههای خودرو میافتد. در اینجا نقشه راه ماهانه بازار در سال ۱۴۰۴ را بررسی میکنیم.

فروردین-اردیبهشت: فصل رونق و قیمت بالا

در ماههای ابتدایی سال، بازار معمولاً با «شوک قیمت سال جدید» روبرو است. هنوز تکلیف قیمت کارخانه و نرخهای جدید بیمه و مالیات کاملاً مشخص نشده و همین ابهام باعث افزایش قیمتهای کاذب میشود.

افزایش تقاضا: به دلیل سفرهای تابستانی زودهنگام و تعطیلات.

حباب قیمتی: فروشندگان قیمتها را بر اساس تورم احتمالی سال جدید بالا میبرند.

توصیه: اگر عجله ندارید، در این دو ماه فقط نظارهگر باشید؛ خرید در این بازه معمولاً گران تمام میشود.

خرداد-تیر: دوره رکود و فرصتهای خرید

با گرم شدن هوا و فروکش کردن هیجانات ابتدای سال، بازار وارد یک دوره رکود موقت میشود. خریداران هیجانی از بازار خارج شدهاند و فروشندگان واقعی باقی ماندهاند.

قدرت چانهزنی بالا: به دلیل کمبود مشتری، فروشندگان حاضر به تخفیف دادن هستند.

تخلیه حباب: قیمتها به ثبات نسبی میرسند.

توصیه: این یکی از بهترین زمانها برای شکار خودروهای خوشقیمت است.

اگر نقدینگیتان با فرصتهای طلایی بازار همخوانی ندارد، پیشنهاد میکنیم حتماً راهنمای خرید اقساطی خودرو ۱۴۰۴ را مطالعه کنید.

مرداد-شهریور: آمادهسازی برای پاییز

در اواخر تابستان، بازار دوباره کمی تکان میخورد. خانوادهها قبل از بازگشایی مدارس به فکر تعویض خودرو میافتند و سفرهای شهریورماه تقاضا را بالا میبرد.

افزایش نسبی معاملات: بازار از حالت رکود مطلق خارج میشود.

تنوع مدلها: معمولاً خودروهای بیشتری برای فروش آگهی میشوند.

توصیه: برای خرید بد نیست، اما انتظار تخفیفهای سنگین خردادماه را نداشته باشید.

مهر-آبان: اوج تقاضا و رقابت بالا

با شروع مدارس و تغییر فصل (بارندگی و نیاز به خودروی شخصی)، تقاضا برای خودروهای اقتصادی و شهری افزایش مییابد.

رقابت خریداران: خودروهای سالم و خوشقیمت به سرعت فروش میروند.

بازار داغ: نوسان قیمت در این ماهها محتمل است.

توصیه: اگر قصد خرید دارید، باید سرعت عمل بالایی داشته باشید.

آذر-دی: بهترین تخفیفها و فروشهای پایانسال

این بازه زمانی، طلاییترین فرصت سال برای خریداران است. بازار در عمیقترین رکود خود فرو میرود و همه منتظر شب عید هستند. کسانی که در این ماه فروشندهاند، واقعاً به پول نیاز دارند.

کف قیمت سال: معمولاً پایینترین قیمتهای سال در این دو ماه ثبت میشود.

فروشندگان پوللازم: فرصت عالی برای خریدهای زیر قیمت بازار (Under Price).

توصیه: استراتژی اصلی شما باید خرید در آذر و دی باشد.

بهمن-اسفند: تخلیه موجودی نمایشگاهها

این ماهها تیغ دو لبه هستند. از طرفی تقاضای شب عید قیمتها را بالا میبرد، اما از طرف دیگر، نمایشگاهداران و فروشندگان میخواهند خودروهای مدل امسال را قبل از آمدن مدل سال بعد (پلاک جدید) بفروشند تا سرمایهشان آزاد شود.

فرصت تخلیه انبار: برخی فروشندگان برای نقد کردن سرمایه و خرید مدلهای جدید، حاضر به معامله سریع هستند.

افزایش عمومی قیمتها: جو روانی شب عید بر بازار حاکم است.

توصیه: فقط در صورتی خرید کنید که فروشنده قصد «تخلیه موجودی» داشته باشد، در غیر این صورت با حباب قیمتی شب عید مواجه میشوید.

در نهایت، خرید خودرو در ایران صبر و استراتژی میخواهد. اگر بخواهیم کل تقویم ۱۴۰۴ را در یک جمله خلاصه کنیم: «وقتی همه میخرند (شب عید و اول بهار)، شما بفروشید و وقتی همه نظارهگرند (خرداد و آذر)، شما بخرید.»

یکی از موانع اصلی خرید فوری در زمانهای طلایی بازار، بروکراسی اداری و یافتن ضامن است. اتو گالری خلیقی به عنوان معتبرترین نمایشگاه بدون ضامن تهران این مشکل را حل کرده است. بدون نیاز به ضامن و تنها با مدارک هویتی، با خیال راحت و شرایط منعطف خودروی خود را تحویل بگیرید.

بهترین روز هفته و ساعت برای خرید

شاید تعجب کنید، اما حتی روز هفته و ساعت مراجعه شما به نمایشگاه یا بازدید خودرو، میتواند در قیمت نهایی تأثیرگذار باشد. دلالان و فروشندگان حرفهای، روانشناسی خاصی دارند که اگر آن را بشناسید، برگ برنده در دست شماست. اصولاً زمانی باید برای خرید اقدام کنید که فروشنده کمترین فشار کاری را داشته باشد و تمرکز بیشتری روی بستن معامله با شما بگذارد.

چرا وسط هفته و آخر ماه بهتر است؟

تجربه ما در اتو گالری خلیقی نشان میدهد که روزهای دوشنبه تا چهارشنبه بهترین زمان برای چانهزنی هستند.

خلوتی بازار: برخلاف پنجشنبه و جمعه که بازار شلوغ است و فروشنده احساس میکند مشتریان زیادی در صف هستند، در وسط هفته بازار آرامتر است. فروشنده فرصت بیشتری دارد تا به حرفهای شما گوش دهد و چون مشتری دیگری نیست، انگیزه بیشتری برای نگه داشتن شما پای معامله دارد.

ساعت طلایی: سعی کنید صبحها (بین ۱۰ تا ۱۲) یا بعدازظهرها (ساعت ۱۷ تا ۱۹) مراجعه کنید. در این ساعات، فروشنده یا تازه کارش را شروع کرده و انرژی دارد، یا میخواهد روز کاریاش را با یک فروش خوب تمام کند.

علاوه بر این، روزهای پایانی ماه (مثلاً ۲۵ام تا ۳۰ام) زمان فوقالعادهای است. بسیاری از فروشندگان و نمایشگاهداران تعهدات مالی (چک، اجاره، حقوق پرسنل) دارند که باید سر ماه تسویه کنند. در این روزها، یک پیشنهاد نقد میتواند قفل هر معاملهای را باز کند و تخفیفی بگیرید که در اول ماه امکانپذیر نبود.

تأثیر رویدادهای اقتصادی بر قیمت خودرو

در اقتصاد ایران، خودرو صرفاً یک وسیله نقلیه نیست، بلکه یک کالای سرمایهای است که نبض آن با اقتصاد کلان میزند. برخلاف بازارهای جهانی، اینجا اخبار اقتصادی میتوانند قیمتها را یکشبه زیرورو کنند. بنابراین برای خرید هوشمندانه در سال ۱۴۰۴، نمیتوانید بدون رصد اخبار تصمیم بگیرید.

نوسانات ارز، تورم، تغییر قوانین

سه عامل کلیدی وجود دارد که مانند اهرم فشار، بازار را تکان میدهند:

نوسانات نرخ ارز: این مستقیمترین عامل است. بازار خودرو در ایران به شدت «دلار-محور» است. تجربه نشان داده با کوچکترین نوسان ارزی، فروشندگان قیمتها را لحظهای بالا میبرند یا اصلاً نمیفروشند.

تورم عمومی: افزایش سالانه هزینههای تولید و دستمزد، کارخانهها را مجبور به افزایش قیمت رسمی میکند که بلافاصله روی بازار آزاد هم اثر میگذارد.

اخبار و مقررات: خبرهایی مثل «آزادسازی واردات خودرو» یا «تغییر تعرفهها» شوکهای مقطعی ایجاد میکنند. مثلاً انتشار اخبار مثبت درباره واردات، معمولاً باعث عقبنشینی خریداران و ایجاد فرصت خرید در قیمت پایینتر میشود.

خرید در اوج نوسانات ارزی یعنی قمار!» امنترین زمان معامله، وقتی است که بازار ارز در ثبات نسبی به سر میبرد و هیجانات سیاسی فروکش کرده است.

خرید در بهترین زمان بازار، تنها نیمی از موفقیت است. اگر قرارداد مالی را اشتباه ببندید، تمام سود خریدتان با سودهای بانکی بالا از بین میرود. پیش از امضای هر قراردادی، مطلب اشتباهات خرید اقساطی خودرو را مطالعه کنید تا گرفتار سودهای پنهان و شرایط ناعادلانه نشوید.

استراتژی خرید براساس نوع خودرو

بازار خودروهای صفرکیلومتر و کارکرده، اگرچه به هم متصلاند، اما گاهی ساز ناکوک میزنند. خودروی صفر تابع سیاستهای کارخانه و عرضه در بورس کالا یا سامانه یکپارچه است، در حالی که خودروی کارکرده بیشتر تابع عرضه و تقاضای کف بازار است. بنابراین، نسخه واحدی برای هر دو نمیتوان پیچید.

صفرکیلومتر vs کارکرده – کدام زمان بهتر است؟

برای خرید خودروی صفر، بهترین استراتژی «پیشخرید در رکود» یا استفاده از نوسانات فصلی کارخانهها (مثل طرحهای فروش ویژه) است. اما در مورد خودروی کارکرده، پایان سال و فصلهای سرد که مردم کمتر سفر میکنند، زمان طلایی چانهزنی است. در جدول زیر، زمانبندی طلایی خرید هر کدام را در سال ۱۴۰۴ مقایسه کردهایم:

نوع خودرو

بهترین زمان خرید

بدترین زمان خرید

دلیل استراتژی

صفرکیلومتر (ایرانی)

اواخر پاییز (آذر و دی)

شب عید (اسفند و فروردین)

تخلیه حباب قیمتی مدل سال قبل و نیاز نمایندگیها به نقدینگی

صفرکیلومتر (وارداتی)

زمانی که نرخ ارز ثبات دارد

اوج نوسانات ارزی و اخبار سیاسی

حساسیت شدید به دلار؛ خرید در نوسان ریسک ضرر بالایی دارد

کارکرده و دستدوم

بعد از تعطیلات تابستان (مهر)

قبل از تعطیلات (خرداد و اسفند)

افت تقاضای سفر باعث میشود فروشندگان واقعی در بازار بمانند

خودروهای خاص (آفرود)

زمستان و فصلهای سرد

بهار و تابستان

در فصلهای گرم تقاضا برای طبیعتگردی و آفرود به اوج میرسد

در اتو گالری خلیقی، پیشنهاد ما این است که اگر بودجه محدودی دارید و به دنبال خودروی کارکرده سالم هستید، حتماً در نیمه دوم سال اقدام کنید تا دستتان برای انتخاب بازتر باشد و اسیر حباب قیمتی نشوید.

بهطور کلی، اگر در پایان ماه، پایان فصل یا پایان سال اقدام به خرید کنید، قیمت بهتری دریافت خواهید کرد. فروشندگان و نمایندگیها سهمیههای فروش (Quotas) مشخصی دارند که باید پر کنند، بنابراین در این زمانها تمایل بیشتری به مذاکره و تخفیف دادن دارند.

۵ اشتباه رایج در زمانبندی خرید

بازار خودرو بیرحم است و یک اشتباه در زمانبندی، یعنی میلیونها تومان ضرر. از این ۵ تله دوری کنید:

خرید شب عید (اسفند): بدترین زمان ممکن! در شلوغی اسفند، قیمتها حباب دارند و شما صرفاً هزینه «عجله» خود را میپردازید.

خرید در اوج نوسان دلار: وقتی ارز ناگهان بالا میرود، دچار ترس نشوید. خرید در قله قیمتی یعنی ضرر؛ صبر کنید تا هیجان بازار فروکش کند.

غفلت از مدل سال: خرید خودروی صفر در بهمن و اسفند بدون تخفیف ویژه اشتباه است؛ چون یک ماه بعد، خودروی شما «یک مدل پایینتر» محسوب شده و افت قیمت شدید میخورد.

انتظار بیشازحد برای ارزانی: در اقتصاد تورمی، دستدست کردن برای رسیدن به «کف قیمت» معمولاً باعث بیارزش شدن سرمایه میشود. در ثبات نسبی بخرید.

معامله در تعطیلات: وقتی کارشناسان فنی و مراکز اداری تعطیلاند، ریسک خرید خودروی معیوب از دلالان چند برابر میشود.

هیجانی عمل نکنید؛ بازار همیشه فرصتهای بهتری برای خریدار صبور و آگاه دارد.

چکلیست نهایی و کلام آخر

خرید خودرو در سال ۱۴۰۴ بازی با اعداد و زمان است. برای اینکه برنده این بازی باشید، پیش از هر معاملهای این ۴ مورد را تیک بزنید:

زمان طلایی: آیا در ماههای ثبات (اردیبهشت، خرداد یا آذر) هستیم؟ (از خرید در اسفند بپرهیزید).

وضعیت ارز: آیا بازار ارز حداقل یک هفته ثبات داشته است؟ (در نوسان شدید نخرید).

استراتژی مدل: اگر پایان سال است، آیا افت قیمت مدل سال را در نظر گرفتهاید؟

تایید فنی: آیا خودرو توسط کارشناس معتبر بررسی شده است؟

زمانبندی درست میتواند دهها میلیون تومان به نفع جیب شما باشد، اما هیچ فرمولی جایگزین تجربه نیست.