![خرید خودرو با وام بانکی بهتر است یا اقساط نمایشگاه؟ [مقایسه کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Comparison-of-bank-loans-and-exhibition-installments-1-1024x559.webp)

قصد خرید خودرو دارید و بین دو راهی معروف «وام بانکی» و «اقساط نمایشگاه» گیر کردهاید؟ شما تنها نیستید! این تصمیم یکی از مهمترین انتخابهای مالی است که میتواند میلیونها تومان در هزینه نهایی شما تفاوت ایجاد کند. انتخاب اشتباه میتواند شما را درگیر یک قرارداد مالی سنگین کند، در حالی که یک انتخاب هوشمندانه، مسیر رسیدن به خودروی رویاییتان را هموارتر و ارزانتر میکند.

نگران نباشید! ما اینجا هستیم تا با یک مقایسه وام بانکی و اقساط نمایشگاه شفاف و قدم به قدم ، به شما کمک کنیم تا با چشمان باز بهترین گزینه را متناسب با شرایط خودتان انتخاب کنید. آمادهاید تا رمز و راز این دو مسیر را کشف کنیم؟

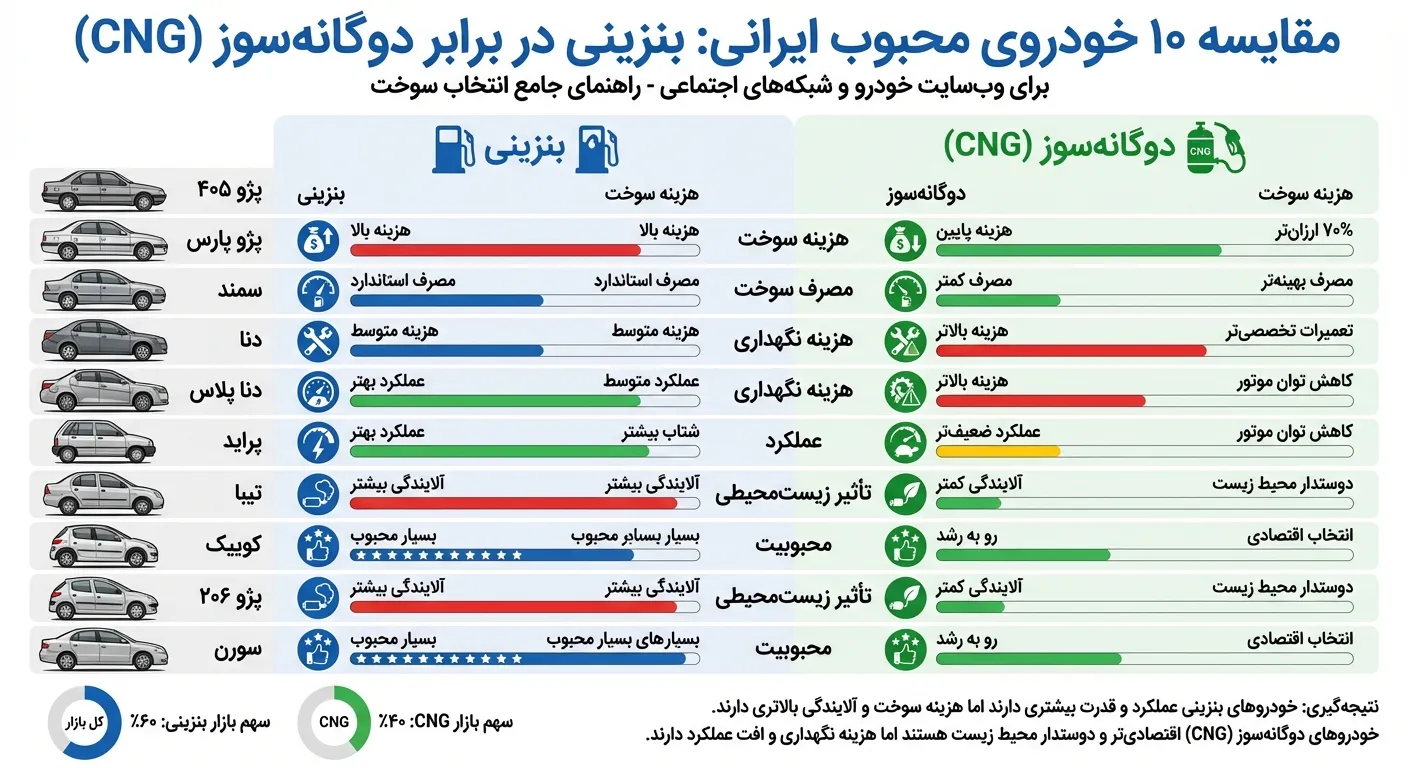

مقایسه وام بانکی و اقساط نمایشگاه

وقتی پای خرید خودرو قسطی ایران خودرو در میان باشد، انتخاب بین این دو گزینه مثل انتخاب بین یک سفر ارزان اما طولانی با قطار، در مقابل یک سفر سریع ولی گرانقیمت با هواپیماست! وام بانکی در واقع فرآیندی است که شما مستقیماً از سیستم مالی کشور اعتبار میگیرید. در اینجا، طرف حساب شما یک سازمان بزرگ با قوانین سفتوسخت و بوروکراسی اداری است. هدف بانک، مدیریت ریسک است، پس تا مطمئن نشود که پولش برمیگردد، به شما وام نمیدهد.

در مقابل، اقساط نمایشگاه (یا همان خرید لیزینگی آزاد)، توافقی بین شما و فروشنده (یا یک سرمایهگذار شخصی) است. در این حالت، نمایشگاهدار خودرو را به شما تحویل میدهد و در ازای آن چک دریافت میکند. اینجا خبری از کاغذبازیهای پیچیده اداری نیست و همهچیز بر پایه «سرعت» و «اعتماد مبتنی بر سند» بنا شده است. تفاوت اصلی دقیقاً همینجاست: بانک به شما «پول» میدهد تا بروید خودرو بخرید، اما نمایشگاه به شما «خودرو» میدهد و پولش را خردخرد میگیرد.

ساختار نرخ سود و بازپرداخت

تفاوت در ساختار مالی این دو روش، مهمترین عاملی است که روی بودجه شما تاثیر مستقیم میگذارد. بیایید این ساختار را به صورت تفکیکشده بررسی کنیم:

- مدل محاسبه سود: در سیستم بانکی، نرخ سود سالانه طبق مصوبات شورای پول و اعتبار تعیین میشود (برای مثال ۲۳ درصد) که از نظر اقتصادی بسیار مقرونبهصرفه است. اما در اقساط نمایشگاهی، سودها به صورت ماهانه روی مبلغ باقیمانده بدهی محاسبه میشوند (معمولا ۳ تا ۵ درصد در ماه). توجه داشته باشید که سود ۵ درصد ماهانه، در طول یک سال رقم بسیار قابلتوجهی خواهد شد.

- مدت زمان بازپرداخت: وامهای بانکی معمولاً با دید بلندمدت ارائه میشوند (۳۶، ۴۸ یا ۶۰ ماهه) که باعث میشود مبلغ هر قسط پایینتر و برای افراد حقوقبگیر قابلتحملتر باشد. در نقطه مقابل، اقساط نمایشگاهی کوتاهمدت و فشردهتر (معمولا ۶ تا ۲۴ ماه) برنامهریزی میشوند که فشار مالی سنگینتری در مدت زمان کوتاهتر به خریدار وارد میکنند.

- شرایط تضمین: بانکها معمولا به دو یا سه ضامن کسر از حقوق نیاز دارند و گاهی بخشی از مبلغ وام را مسدود میکنند که باعث افزایش سود مؤثر میشود. در خرید نمایشگاهی، تضمین شما چکهای معتبر و در رهن ماندن سند خودرو تا زمان تسویه کامل است.

اگر دقیقاً نمیدانید سود بانکی چطور محاسبه میشود، مقاله «نحوه محاسبه سود وام بانکی به زبان ساده» را در سایت ما مطالعه کنید.

مزایا و معایب اقساط نمایشگاه

خرید اقساطی خودرو سایپا از طریق نمایشگاهها (یا همان خرید لیزینگی آزاد)، راهکاری است که در پاسخ به پیچیدگیها و موانع سیستم بانکی شکل گرفته است. این روش، ساختار مالی متفاوتی دارد و بیش از آنکه بر ضوابط پیچیده اداری استوار باشد، بر پایه توافق سریع میان خریدار و فروشنده بنا شده است.

در این روش، تمرکز اصلی بر تسریع فرآیند تحویل خودرو و تسهیل شرایط ضمانت است. با این حال، همانند هر تصمیم مالی دیگری، انتخاب اقساط نمایشگاهی نیز با مزایا و معایب خاص خود همراه است که پیش از هرگونه اقدام، باید به دقت مورد ارزیابی قرار گیرد. در جدول زیر، نمایی کلی از نقاط قوت و چالشهای این روش ارائه شده است:

سرعت بالا، نرخ سود بالاتر، شرایط آسانتر

برای درک بهتر فرآیند اقساط نمایشگاهی، سه ویژگی کلیدی آن را بررسی میکنیم:

- سرعت بالا: تحویل فوری خودرو پس از پرداخت پیشقسط؛ که در بازارهای پرنوسان، مانع از جا ماندن شما از تورم میشود.

- نرخ سود بالاتر: محاسبه سود بهصورت ماهانه (۳ تا ۵ درصد) روی باقیمانده بدهی، که هزینه نهایی خودرو را بهشدت افزایش میدهد.

- شرایط آسانتر: حذف نیاز به ضامن رسمی و تکیه بر چک صیادی و در رهن ماندن سند خودرو تا زمان تسویه.

اقساط نمایشگاهی برای کسانی که به دنبال سرعت و فرار از کاغذبازیهای بانکی هستند ایدهآل است؛ اما این سرعت، بهای سنگینی به نام سود ماهانه بالا دارد که قبل از امضای قرارداد باید با دقت محاسبه شود.

برای آشنایی با ترفندهای قانونی قراردادها، مقاله «نکات حقوقی خرید اقساطی خودرو» را حتماً مطالعه کنید.

مزایا و معایب اقساط نمایشگاه

خرید اقساطی خودرو از طریق نمایشگاهها (یا همان خرید لیزینگی آزاد)، راهکاری است که در پاسخ به پیچیدگیها و موانع سیستم بانکی شکل گرفته است. این روش، ساختار مالی متفاوتی دارد و بیش از آنکه بر ضوابط پیچیده اداری استوار باشد، بر پایه توافق سریع میان خریدار و فروشنده بنا شده است.

در این روش، تمرکز اصلی بر تسریع فرآیند تحویل خودرو و تسهیل شرایط ضمانت است. با این حال، همانند هر تصمیم مالی دیگری، انتخاب اقساط نمایشگاهی نیز با مزایا و معایب خاص خود همراه است که پیش از هرگونه اقدام، باید به دقت مورد ارزیابی قرار گیرد.

سرعت بالا، نرخ سود بالاتر، شرایط آسانتر

برای درک بهتر فرآیند اقساط نمایشگاهی، سه ویژگی کلیدی آن را بررسی میکنیم:

- سرعت بالا: تحویل فوری خودرو پس از پرداخت پیشقسط؛ که در بازارهای پرنوسان، مانع از جا ماندن شما از تورم میشود.

- نرخ سود بالاتر: محاسبه سود بهصورت ماهانه (۳ تا ۵ درصد) روی باقیمانده بدهی، که هزینه نهایی خودرو را بهشدت افزایش میدهد.

- شرایط آسانتر: حذف نیاز به ضامن رسمی و تکیه بر چک صیادی و در رهن ماندن سند خودرو تا زمان تسویه.

اقساط نمایشگاهی برای کسانی که به دنبال سرعت و فرار از کاغذبازیهای بانکی هستند ایدهآل است؛ اما این سرعت، بهای سنگینی به نام سود ماهانه بالا دارد که قبل از امضای قرارداد باید با دقت محاسبه شود.

محاسبه مقایسه وام بانکی و اقساط نمایشگاه: مثال عددی برای خودروی ۱ میلیارد تومانی

برای درک بهتر تفاوتهای مالی، بیایید یک سناریوی واقعی را با هم بررسی کنیم. فرض کنید شما قصد خرید خودرویی به ارزش ۱ میلیارد تومان را دارید و ۵۰۰ میلیون تومان آن را به عنوان پیشپرداخت، نقداً پرداخت میکنید. در نتیجه، شما برای تأمین ۵۰۰ میلیون تومان باقیمانده، دو گزینه پیش رو دارید: دریافت وام بانکی یا استفاده از شرایط اقساط نمایشگاه.

فرضهای ما برای این مقایسه:

- مبلغ مورد نیاز: ۵۰۰,۰۰۰,۰۰۰ تومان

- مدت بازپرداخت: ۲۴ ماه (۲ سال)

- نرخ سود وام بانکی: ۲۳٪ سالانه (مطابق با آخرین مصوبات بانک مرکزی)

- نرخ سود اقساط نمایشگاه: ۳.۵٪ ماهانه (یک نرخ متداول در بازار آزاد)

مقایسه ماهانه و جمع کل پرداختی

حالا بیایید ببینیم این ارقام در عمل چه تفاوتی در مبلغ هر قسط و مجموع پولی که در نهایت پرداخت خواهید کرد، ایجاد میکنند.

۱. محاسبه وام بانکی:

با استفاده از فرمول استاندارد محاسبه اقساط بانکی، برای یک وام ۵۰۰ میلیون تومانی با سود ۲۳٪ و بازپرداخت ۲۴ ماهه، جزئیات به شرح زیر خواهد بود:

- مبلغ هر قسط ماهانه: تقریباً ۲۶,۰۹۰,۰۰۰ تومان

- مجموع بازپرداخت طی ۲ سال: ۲۴×۲۶,۰۹۰,۰۰۰=۶۲۶,۱۶۰,۰۰۰ تومان۲۴ \times ۲۶,۰۹۰,۰۰۰ = \text{۶۲۶,۱۶۰,۰۰۰ تومان}

- کل سود پرداختی به بانک: ۶۲۶,۱۶۰,۰۰۰−۵۰۰,۰۰۰,۰۰۰=۱۲۶,۱۶۰,۰۰۰ تومان۶۲۶,۱۶۰,۰۰۰ – ۵۰۰,۰۰۰,۰۰۰ = \text{۱۲۶,۱۶۰,۰۰۰ تومان}

![خرید خودرو با وام بانکی بهتر است یا اقساط نمایشگاه؟ [مقایسه کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Comparison-of-bank-loans-and-exhibition-installments-3.webp)

برای جمعبندی، تمام اعداد و ارقام کلیدی را در جدول زیر کنار هم قرار دادهایم تا اختلافها به وضوح دیده شوند:

| شاخص مقایسه | وام بانکی | اقساط نمایشگاه |

|---|---|---|

| مبلغ تسهیلات | ۵۰۰,۰۰۰,۰۰۰ تومان | ۵۰۰,۰۰۰,۰۰۰ تومان |

| نرخ سود | ۲۳٪ سالانه | ۳.۵٪ ماهانه |

| مبلغ هر قسط | ~ ۲۶.۱ میلیون تومان | ~ ۳۸.۳ میلیون تومان |

| مجموع بازپرداخت | ~ ۶۲۶ میلیون تومان | ۹۲۰ میلیون تومان |

| کل سود پرداختی | ~ ۱۲۶ میلیون تومان | ۴۲۰ میلیون تومان |

| هزینه نهایی خودرو | ۱ میلیارد و ۱۲۶ میلیون تومان | ۱ میلیارد و ۴۲۰ میلیون تومان |

همانطور که مشاهده میکنید، در این مثال، انتخاب گزینه اقساط نمایشگاه منجر به پرداخت حدود ۲۹۴ میلیون تومان سود بیشتر نسبت به وام بانکی میشود. این همان “بهای سنگین” سرعت و آسانی است که در بخشهای قبلی به آن اشاره کردیم.

اگر شما هم دسته چک ندارید اما قصد خرید ماشین دارید، پیشنهاد میکنیم راهنمای جامع شرایط و مدارک فروش اقساطی خودرو با سفته را مطالعه کنید تا با این مسیر جایگزین بیشتر آشنا شوید.

جدول مقایسه شرایط ۱۰ بانک و ۵ طرح فروش معتبر

برای انتخاب هوشمندانه، لازم است نگاهی به ویترین تسهیلات موجود در بازار بیندازید. در حالی که بانکها نرخهای مصوب اما فرآیندی زمانبر دارند، طرحهای نمایشگاهی و لیزینگی با تنوع در اقساط و سرعت عمل، گزینههای متفاوتی را پیش روی شما میگذارند. جدول زیر خلاصهای از وضعیت فعلی بازار است:

| نام موسسه / طرح | نوع تسهیلات | نرخ سود (تقریبی) | سقف وام / درصد پوشش | مدت بازپرداخت | نیاز به سپرده؟ |

|---|---|---|---|---|---|

| بانک ملت | خرید کالا / خودرو | ۲۳٪ سالانه | تا ۲۰۰ میلیون تومان | ۳۶ ماهه | بله (مسدودی) |

| بانک ملی | طرح مهربانی / آنی | ۴٪ تا ۲۳٪ | تا ۳۰۰ میلیون تومان | ۱۲ تا ۶۰ ماه | بله (میانگین) |

| بانک صادرات | طرح خودرو | ۲۳٪ سالانه | تا ۱۰۰ میلیون تومان | ۳۶ ماهه | خیر |

| بانک تجارت | طرح پویا | ۲۳٪ سالانه | ۸۰٪ قیمت خودرو | ۳۶ ماهه | بله |

| بانک رسالت | قرضالحسنه | ۲٪ کارمزد | تا ۳۰۰ میلیون تومان | متناسب با معدل | بله (خواب پول) |

| بانک مهر ایران | کالا کارت | ۴٪ کارمزد | تا ۱۵۰ میلیون تومان | ۱۸ ماهه | بله |

| بانک سامان | خرید خودرو | ۲۳٪ + کارمزد | تا ۵۰۰ میلیون تومان | ۳۶ ماهه | خیر (گردش حساب) |

| بانک پارسیان | طرح نوید | ۲۳٪ سالانه | تا ۳۰۰ میلیون تومان | ۶۰ ماهه | بله |

| بانک شهر | تسهیلات شهروندی | ۲۳٪ سالانه | تا ۲ میلیارد (پزشکان) | ۴۸ ماهه | بله |

| پست بانک | طرح نیکان | ۴٪ تا ۲۳٪ | تا ۲۰۰ میلیون تومان | ۳۶ ماهه | بله |

| لیزینگهای بانکی | فروش اقساطی | ۲۱٪ تا ۲۶٪ | ۵۰ تا ۷۰٪ قیمت | ۲۴ تا ۴۸ ماه | خیر |

| مدیران خودرو | شرکتی (ام وی ام) | ۱۸٪ تا ۲۱٪ | ۵۰ تا ۶۰٪ قیمت | ۱۲ تا ۶۰ ماه | خیر |

| کرمان موتور | شرکتی (KMC) | ۱۸٪ تا ۲۳٪ | اقساط منعطف | ۱۲ تا ۳۶ ماه | خیر |

| بهمن موتور | شرکتی (فیدلیتی…) | متغیر (گاهی صفر) | ۵۰٪ قیمت خودرو | ۱۲ تا ۲۴ ماه | خیر |

| نمایشگاههای آزاد | فروش آزاد (عرف) | ۳.۵٪ تا ۵٪ ماهانه | ۴۰ تا ۶۰٪ نقد | ۶ تا ۲۴ ماه | خیر |

نکته مهم: ارقام بالا بر اساس آخرین بخشنامهها و عرف بازار تنظیم شدهاند و ممکن است با تغییر سیاستهای بانک مرکزی یا شرایط بازار، دستخوش نوسان شوند. نرخ سود نمایشگاههای آزاد اغلب به صورت توافقی و بر اساس اعتبار چکهای خریدار تعیین میشود و «سود مرکب» در آنها نقش کلیدی دارد.

پیشنهاد مطالعه ویژه: برای جلوگیری از ضررهای میلیونی، حتماً مقاله اشتباهات خرید اقساطی خودرو را بررسی کنید و با ترفندهای قانونی قراردادها آشنا شوید!

در چه شرایطی وام بانکی بهترین گزینه است؟

دریافت وام بانکی زمانی بهترین گزینه است که شما زمان کافی در اختیار دارید و دغدغه اصلیتان کاهش هزینههای نهایی و پرداخت حداقل سود ممکن است. اگر از گردش حساب مناسبی برخوردارید، میتوانید ضامنهای رسمی (کارمند دولت یا دارای جواز کسب) را به راحتی تامین کنید و عجلهای برای تحویل فوری خودرو در یک بازار پرنوسان ندارید، سیستم بانکی امنترین و اقتصادیترین مسیر برای شماست. در این شرایط، تحمل بوروکراسی اداری و زمان انتظار یک تا سه ماهه، کاملاً توجیهپذیر است؛ چرا که در نهایت با پرداخت سود سالانه (معمولاً ۲۳ درصد)، میلیونها تومان در مقایسه با اقساط نمایشگاهی صرفهجویی خواهید کرد.

در چه شرایطی اقساط نمایشگاه منطقیتر است؟

با وجود نرخ سود بالاتر، در سه سناریوی کلیدی زیر، خرید اقساطی از نمایشگاه منطقیترین و گاهی تنها راهکار موجود برای ماشیندار شدن است:

- نیاز به تحویل فوری خودرو: در بازارهای متلاطم که قیمتها پیوسته تغییر میکنند و شما برای حفظ ارزش پولتان، به دریافت فوری خودرو (تحویل یکروزه) نیاز دارید.

- عدم دسترسی به ضامن رسمی: زمانی که امکان تامین ضامنهای کارمند دولت یا دارای گواهی کسر از حقوق را ندارید؛ نمایشگاهها معمولاً فقط با دریافت چک صیادی شخص خریدار معامله میکنند.

- عدم تایید پرونده توسط بانک: برای افرادی با گردش حساب محدود، رتبه اعتباری پایین یا سابقه چک برگشتی که واجد شرایط دریافت وام بانکی نیستند.

در این شرایط خاص، پرداخت سود بالاتر به عنوان بهای سرعت در تحویل و حذف موانع سختگیرانه اداری، تصمیمی عملی و کاملاً توجیهپذیر محسوب میشود.

با توجه به نوسانات مداوم قیمت خودرو، خرید قسطی به یکی از منطقیترین راهها برای حفظ ارزش پول تبدیل شده است. بر اساس تحلیلهای منتشر شده در روزنامههای معتبر اقتصادی مانند دنیای اقتصاد، در شرایط تورمی، دریافت وام و خرید داراییهای سرمایهای (مانند خودرو) حتی با وجود پرداخت سودهای لیزینگی، در بلندمدت به نفع مصرفکننده تمام خواهد شد.

ترکیب هوشمند: پیشپرداخت + وام کوچکتر

به جای انتخاب صفر و صدی میان بانک و نمایشگاه، یک راهکار میانبر و طلایی وجود دارد: به حداکثر رساندن پیشپرداخت و دریافت یک وام بانکی کوچکتر. هرچه نقدینگی اولیه شما در زمان خرید بیشتر باشد، نیازتان به تسهیلات کاهش مییابد.

وامهای بانکی با مبالغ خرد (مثلاً زیر ۱۰۰ میلیون تومان) بوروکراسی بسیار کمتری دارند و اغلب با یک ضامن ساده یا حتی بدون نیاز به ضامن رسمی (تنها با چک صیادی و رتبه اعتباری A یا B) در کمترین زمان ممکن پرداخت میشوند. این روش به معنای پرداخت سود حداقلی در کنار سرعت بالای دریافت وجه است.

مشاوره رایگان: کدام روش برای شرایط شما ایدهآل است؟

هنوز در انتخاب بین وام بانکی و شرایط اقساطی نمایشگاه تردید دارید؟ واقعیت این است که شرایط مالی، میزان پیشپرداخت، رتبه اعتباری و دغدغههای هر فرد با دیگری متفاوت است و هیچ نسخه یکسانی برای همه وجود ندارد.

برای جلوگیری از ضررهای مالی و انتخاب سریعترین و امنترین مسیر ماشیندار شدن متناسب با بودجه اختصاصی خودتان، پیشنهاد میکنیم ریسک نکنید. برای دریافت مشاوره تخصصی، استعلام دقیق قیمتها و بررسی شرایط اقساطی منعطف، همین حالا با کارشناسان اتو گالری خلیقی تماس بگیرید. تیم مجرب ما آماده است تا شما را برای یک خرید مطمئن و هوشمندانه راهنمایی کند.

![آیا خرید خودروی برگشتی از لیزینگ ریسکی است یا فرصت طلایی؟ [راهنمای کامل ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/05/Buying-a-leased-car-1.webp)

![چگونه از خودروی قاچاق یا مونتاژ غیراستاندارد جلوگیری کنیم؟ [شناسایی ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Identification-of-smuggled-vehicles-2.webp)

![آیا خودروهای دوگانهسوز واقعاً صرفه اقتصادی دارند؟ [محاسبه دقیق ۱۴۰۴]](https://autokhaligi.com/wp-content/uploads/2026/02/Economic-efficiency-of-a-dual-fuel-vehicle-1.webp)